Passaggio generazionale: 1.915 miliardi verso i Millennial

IN BREVE

- Noi italiani riceviamo ogni anno più di 200 miliardi in lasciti e testamenti: in rapporto al reddito del Paese, è un vero e proprio record europeo

- Man mano che la popolazione invecchia e genitori e nonni passano il testimone, una ricchezza sempre maggiore viene trasferita a figli e nipoti: ma i giovani la sanno gestire in modo corretto?

- Una consulenza professionale ti aiuta a capire quanto puoi guadagnare investendo e quanto rischi non facendolo o facendolo in modo non corretto

Non solo calcio, cibo, lusso e motori: tra i record europei più o meno positivi che deteniamo come popolo italiano c’è anche quello che riguarda i lasciti testamentari: noi italiani riceviamo ogni anno più di 200 miliardi in lasciti e testamenti. In rapporto al reddito del Paese è un vero e proprio record europeo. Del resto, si può tranquillamente dire che la differenza oggi la fanno ancora i risparmi “degli anni d’oro”, gli anni degli yuppies e di “Drive in”. Risparmi che senza tanti giri di parole comprano le case a figli e nipoti di oggi. Figli e nipoti che però spesso si ritrovano con immobili lasciati in eredità che portano più costi che altro o capitali che rischiano di venir piano piano erosi dall’inflazione, oggi sempre più alta. Della serie: 100 euro oggi, 100 domani, in dieci anni non sono certo uno scherzo.

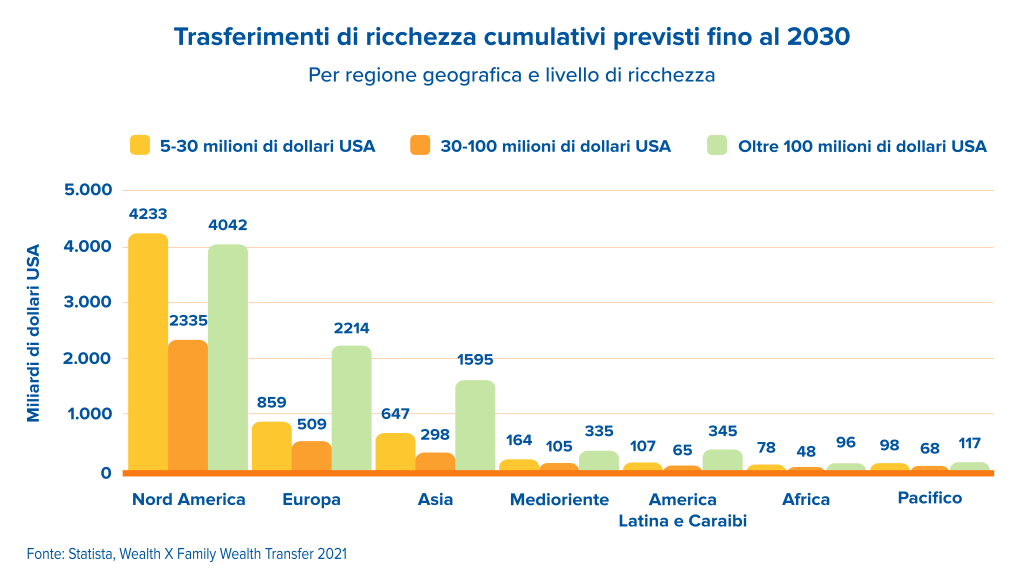

Esiste infatti tutta una generazione di nati dal secondo dopoguerra in poi alle prese con la prospettiva della consegna del testimone ai propri figli e figlie. Un testimone che ha per oggetto i soldi del miracolo economico italiano, ossia case, seconde case, auto, barche, denari, titoli e altre proprietà. Insomma, tutti quei soldi che giravano tra gli anni ‘80 e ‘90 nelle tasche di una generazione nel pieno del boom industriale del nostro Paese. Le stime parlano di circa 2mila miliardi di ricchezza che si prepara a passare dalle mani degli yuppies a quelle della “generazione Internet”, una generazione che per fare i pessimisti (o pragmatici) di turno sulla carta risparmia meno, ha lavori più precari e un futuro pensionistico non proprio roseo.

Passaggio generazionale: chi si prepara a ricevere il testimone?

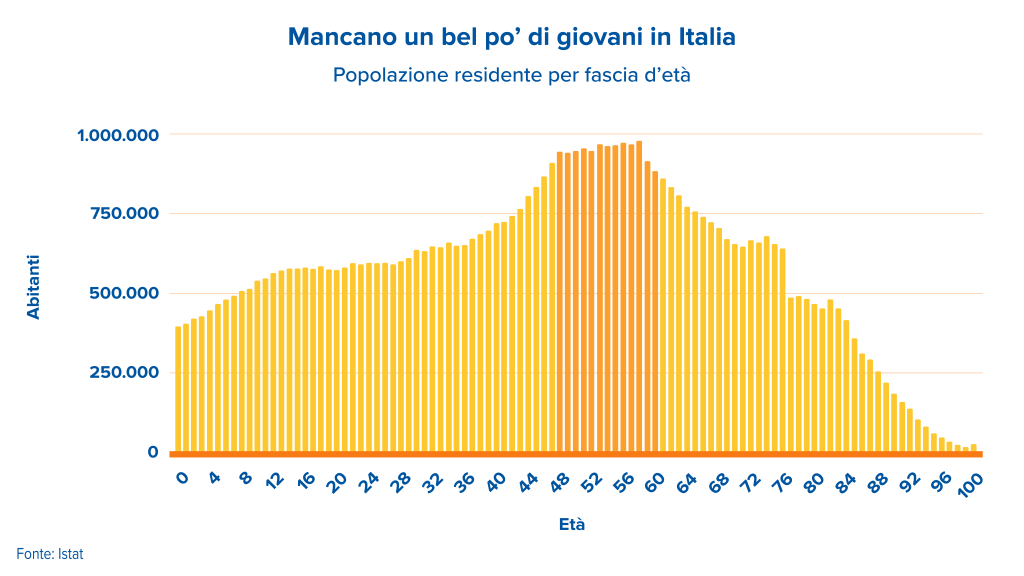

Le stime dell’Istat ci informano che:

• nel nostro Paese vivono quasi 15 milioni di italiani che per età si collocano in pieno dentro la Generazione X, vale a dire quella dei nati tra il 1964 e il 1979;

• oltre 11 milioni di italiani sono Millennial, ossia nati tra il 1980 e il 1997;

• più di 8 milioni fanno parte della Generazione Z (nati tra il 1998 e il 2012). Di questi, i maggiorenni ad oggi sono più di quattro milioni e mezzo.

Insomma, dopo tutto il gran parlare che da anni facciamo a proposito dei “Boomer” alla fine scopriamo che oggi a comandare la scena c’è la Generazione X. Secondo un report di qualche tempo fa del think tank britannico Resolution Foundation, hanno raggiunto i 30 anni con un reddito più alto del 30% rispetto ai Baby Boomer1.

Questi 15 milioni di individui, che si sommano ai circa 13 milioni di Boomer, per un totale che si avvicina a quota 30, nei prossimi anni saranno protagonisti di un trasferimento di ricchezza veramente notevole: secondo alcune stime, entro i primi anni Trenta di questo millennio nel nostro Paese Baby Boomer e Generazione X trasferiranno ai Millennial ben 1.915 miliardi di ricchezza in euro2.

Fin qui, il quadro della situazione. Ora, la domanda è: siamo preparati a gestirla?

Stai gestendo al meglio il tuo capitale?

Un dato di fatto: in Italia non siamo molto ferrati nella gestione del denaro, sotto nessun punto di vita, sia esso finanziario, assicurativo o fiscale; sappiamo accantonare i soldi nel conto corrente e poco più. Per non parlare della successione, alla quale scaramanticamente – e molto poco razionalmente – nessuno vuole pensare. Tutto questo, però, ha un costo.

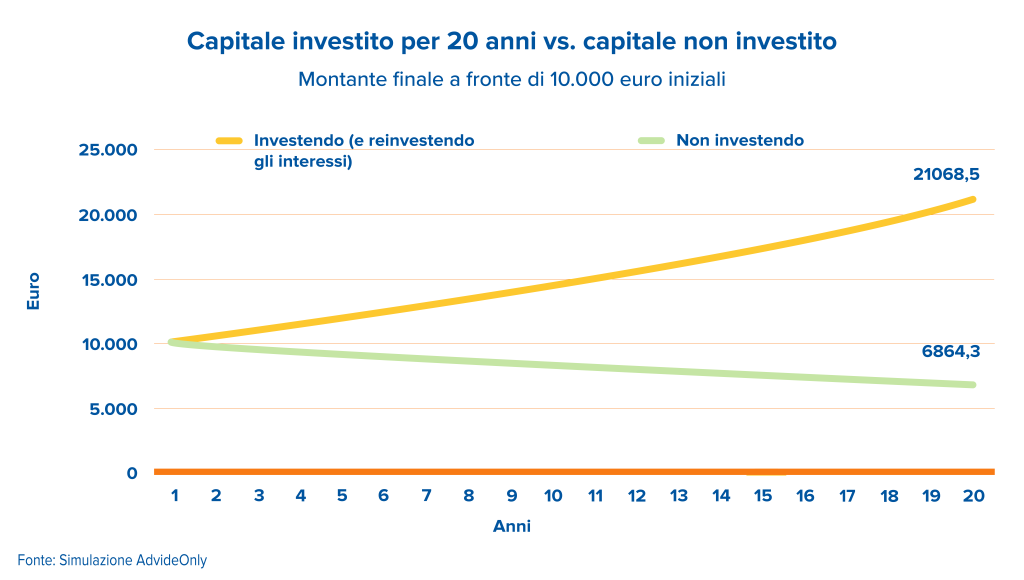

Secondo recenti dati Fabi3, la ricchezza finanziaria degli italiani a fine 2021 superava i 5.256 miliardi di euro, in rialzo di quasi 1.700 miliardi (+50%) nell’ultimo decennio. Ma “la liquidità resta la forma preferita di allocazione del risparmio”. Il contante è cresciuto di 509 miliardi (+45%), a quota 1.629 miliardi, e ciò significa che la percentuale di denaro lasciato su conti correnti e depositi si conferma al 31% del totale delle masse. Una scelta che però finisce con l’erodere il valore del patrimonio. Ti abbiamo detto tante volte che negli investimenti il tempo è un alleato, specialmente se si reinvestono gli interessi. Bene: quando scegli di non investire, diventa il tuo nemico numero uno. Guarda qua.

In pratica, investendo un capitale iniziale di 10.000 euro e reinvestendo gli interessi, otteniamo una crescita del valore che ci porta, dopo 20 anni, a un montate finale superiore ai 21mila euro, ipotizzando un interesse annuo del 4% che lavora non solo sul capitale iniziale ma anche sugli interessi gradualmente maturati e reinvestiti, appunto. Tenendo quegli stessi 10.000 euro fermi sul conto, dopo lo stesso numero di anni ci ritroviamo con un gruzzolo che nominalmente è ancora di 10.000 euro ma che realmente ha un valore pari a meno di 7mila, per effetto di un tasso di inflazione che noi, qui, ipotizziamo generosamente e ottimisticamente al 2% annuo – come da obiettivo Fed e Bce – assai più basso delle variazioni tendenziali alle quali abbiamo assistito a partire dall’autunno del 2021.

Cosa fare se si eredita un capitale, piccolo o grande che sia

Se sei nato negli anni Ottanta e Novanta, sei cresciuto in un contesto di tassi eternamente a zero e di inflazione anemica. Da oltre un anno, però, le cose sono cambiate. E tu, cosa stai facendo? Il report “Gen Z e Millennial Survey 2022”4 di Deloitte, ci conferma che hai bisogno di investire per la pensione, per esempio, perché sarà più magra rispetto a quella dei tuoi genitori e perché, per contro, la tua aspettativa di vita sarà più lunga.

Cosa pensi di fare con i tuoi risparmi e, soprattutto, con la ricchezza che potresti ereditare? Se la tua idea è quella di mettere tutto in un cantuccio e attingere al bisogno, tenendolo fermo in balia di tasse e inflazione, forse dovresti un attimo ripensarci. D’altro canto, tendiamo a imitare chi ci ha preceduto. Nel suo Rapporto sulle scelte di investimento delle famiglie italiane5, Consob di dice che, “per quanto riguarda i possibili impieghi del risparmio dato l’attuale contesto economico, il 23% degli intervistati indica l’investimento immobiliare” e “in particolare i più giovani, benestanti e con maggiori conoscenze finanziarie”. Ma il mattone non è la soluzione a tutte le domande.

Cosa fare, allora? Agire senza aspettare oltre, confrontandoti con una consulenza finanziaria professionale. Al consulente finanziario, infatti, il compito di aiutarti a capire quanto puoi guadagnare investendo. E quanto rischi di perdere non facendolo o facendolo in modo non corretto.

1https://www.ilsole24ore.com/art/i-millennials-italiani-sono-17percento-piu-poveri-loro-genitori-AEhGPO3D?refresh_ce&nof

2https://www.radio24.ilsole24ore.com/programmi/due-denari/il-meglio-di/il-passaggio-generazionale-102608-AEUnosk

3https://www.fabi.it/2022/08/26/i-risparmi-degli-italiani-dopo-10-anni-di-whatever-it-takes/

4https://www2.deloitte.com/it/it/pages/about-deloitte/articles/deloitte-global-2022-gen-z-and-millennial-survey---deloitte-italy---about.html

5https://www.consob.it/web/area-pubblica/abs-rf/-/asset_publisher/Ir0V5xvz7Z8K/content/report-famiglie-2022/11973

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.