Finanza personale: 5 consigli per gestirla al meglio nel 2021

Il 2020 ha sicuramente cambiato le nostre vite. Abbiamo dovuto ridefinire i nostri spazi, tempi e pensare di più alla nostra salute e quella di chi ci sta vicino. Una situazione che ha portato dolore e incertezza, anche a livello finanziario. il 2020 ha cambiato il nostro modo di approcciarci alla vita, denaro incluso. Non sappiamo ancora quali saranno le reali conseguenze a lungo termine della pandemia sulle nostre finanze. Quello che sappiamo, invece, è che possiamo rispondere all’incertezza grazie a un’attenta pianificazione finanziaria, la quale comprende la ridefinizione delle nostre abitudini di spesa, di risparmio e investimento.

Ecco allora pochi utili consigli da cui si può iniziare a pianificare efficacemente le proprie finanze per affrontare al meglio questo nuovo anno.

È importante avere tutto sotto controllo

Valeva prima della pandemia e a maggior ragione oggi: essere in grado di monitorare ogni entrata e spesa di conto è alla base di una pianificazione finanziaria di successo. Tutto questo solitamente viene sintetizzato con un’unica parola: budget. Avere un budget predefinito consente infatti di coprire le spese di sostentamento basilari e decidere su cos’altro si vuole spendere o risparmiare. Spesso però molte persone di limitano a controllare i flussi di entrata e uscita alla fine del mese, quando tuttavia possono saltare fuori “sorprese” non gradite come ad esempio spese eccessive di cui non ci siamo accorti e che ci costringono a sforare il limite prefissato. Ecco perché è importante sì aver un budget predefinito, ma anche monitorare costantemente le entrate e le uscite così da avere sempre a portata di mano la propria situazione finanziaria. Esistono oggi app gratuite che ci consentono di avere tutto sotto controllo, grazie anche ad esempio a degli alert che si attivano automaticamente al superamento delle soglie budget impostate.

Meglio rimanere lucidi e non farsi prendere dal panico

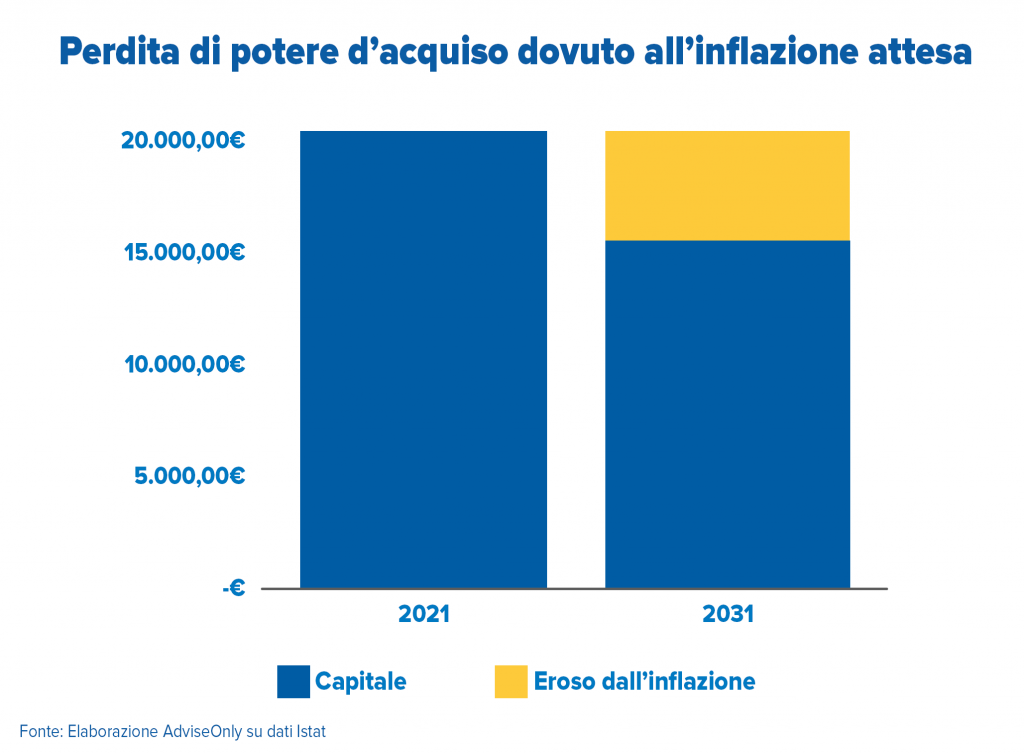

Nel 2020 tutti noi ci siamo trovati a dover affrontare una situazione senza precedenti. La reazione immediata? È quella naturale di detenere più liquidità possibile per essere pronti a ogni evenienza. Ne sono testimoni i dati diffusi dall’Abi sull’aumento della liquidità delle famiglie [1], che ha fatto registrare livelli che non si vedevano da anni. Ma se la capacità di risparmio è sicuramente positiva entro certi limiti, non lo è altrettanto quando viene portata a livelli estremi, sull’onda del panico del momento. Più soldi si lasciano sul conto più essi saranno indifesi in balìa di agenti esterni che non possiamo controllare. Basti pensare all’inflazione: ipotizzando di lasciare 20mila euro fermi sul conto corrente, nell’arco dei prossimi 10 anni l’aumento dei prezzi potrebbe “bruciare” circa 3.660 euro (ipotizzando un tasso di inflazione medio del 2%, obiettivo primario della Bce, su 10 anni).

Massimizzare i propri sforzi

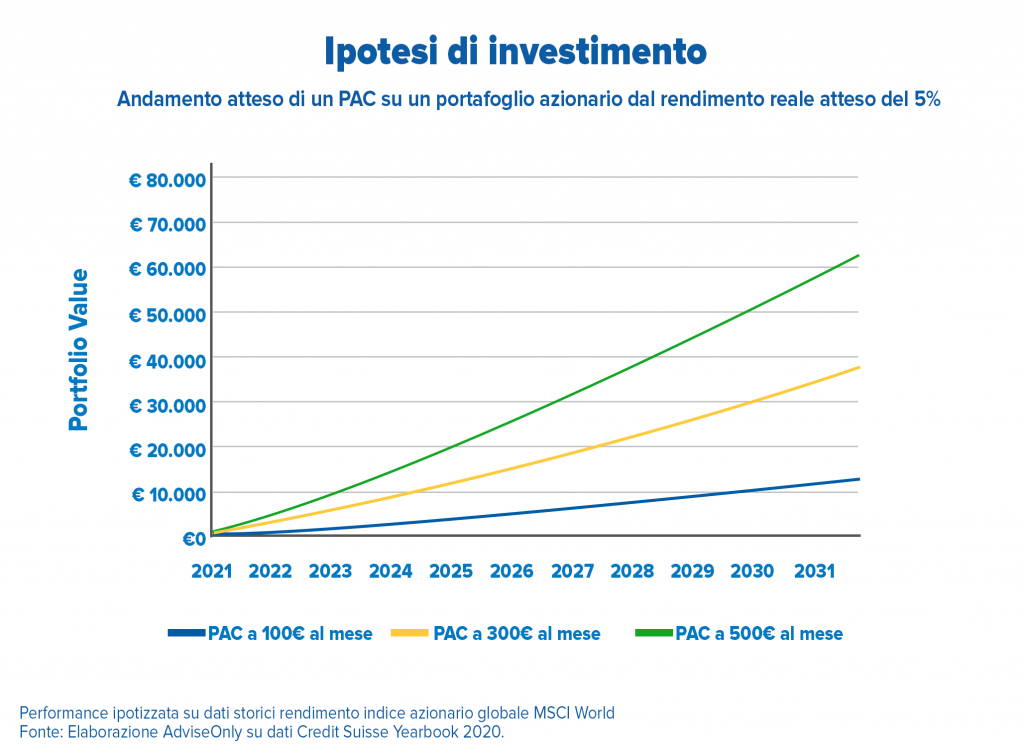

Il modo migliore per difendere i risparmi? Rivalutarli. Come abbiamo visto, immobilizzarli non è la scelta ottimale poiché equivale a lasciarli in balìa del potere erosivo dell’aumento dei prezzi. Per ovviare al problema si può bilanciare la perdita di potere d’acquisto con investimenti mirati e ben pianificati. Ipotizziamo di riuscire a risparmiare dai 100 ai 500 euro al mese. Mettendoli da parte sul conto corrente, dopo 10 anni avremmo 12.000 con 100 euro, 36.000 con 300 euro al mese e 60.000 con 500 euro al mese, al lordo dell’inflazione che non sappiamo come evolverà nel lungo periodo e che anche oggi, come abbiamo visto, non è proprio insignificante.

E se invece li investissimo in un piano d’investimento che prevede le stesse somme accantonate da rivalutare gradualmente poco per volta sui mercati finanziari?

Quegli stessi risparmi neutralizzerebbero l’inflazione e, anzi, rivaluterebbero quel capitale che altrimenti non avrebbe prodotto niente. I 12.000 diventerebbero circa 16.000 euro, i 36.000 salirebbero a circa 47.000 euro e i 60.000 a quasi 78.000 euro.

Proteggere il tuo futuro

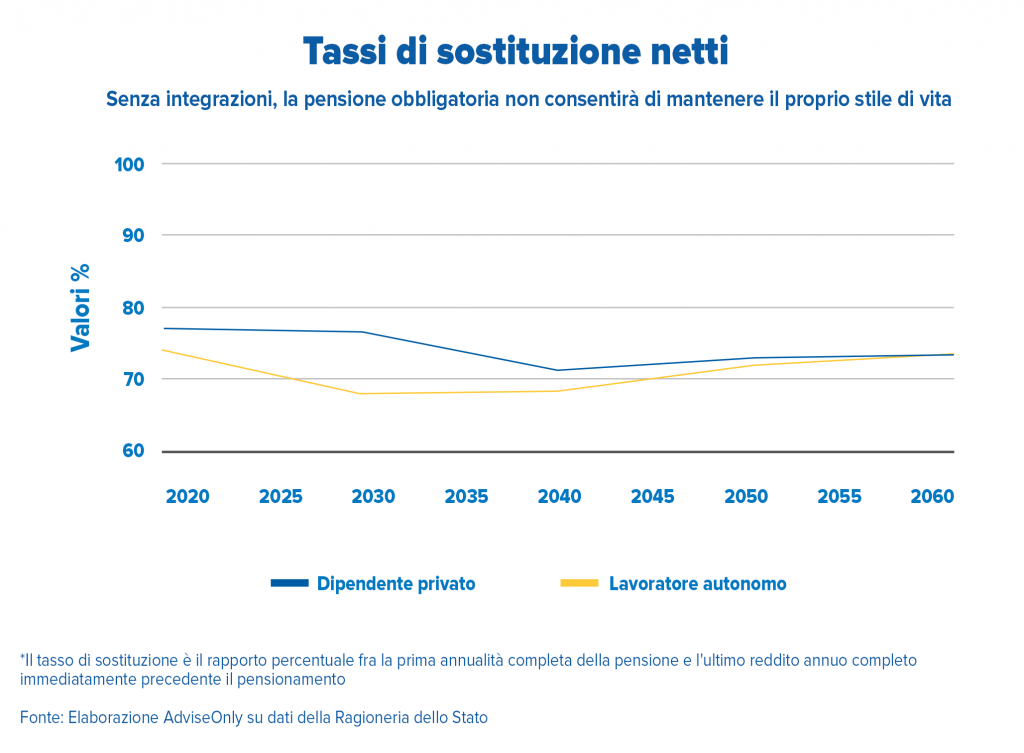

Un altro modo valido di impiegare la liquidità è quello di pensare per tempo al nostro futuro: pensione e salute sono sicuramente tra i temi che dovrebbero far capolino più prima che poi nei nostri programmi finanziari. Sottovalutare il problema rimandando all’infinito il momento in cui occuparsene porta con sé il rischio di trovarsi in seria difficoltà nel momento del bisogno. Le proiezioni Istat sul futuro della pensione non sono rosee e pensare fin d’ora a un piano integrativo potrebbe fare la differenza nella nostra qualità di vita tra qualche anno.

E la salute? Non va di certo presa sotto gamba. È bene prendere in considerazione la possibilità che col passare degli anni potremmo avere bisogno di più controlli, esami e visite specialistiche. Ecco perché tutelarsi prima, per esempio attraverso una polizza specifica a tutela della nostra salute, può portare con sé un alleato prezioso: la prevenzione sanitaria che, nonostante implichi dei costi, può essere sostenuta attraverso un’attenta pianificazione finanziaria.

Prediligere e abituarsi ai pagamenti digitali

Se prima della pandemia era solo una tendenza, ora parliamo di una vera e propria necessità: nel 2021 i pagamenti digitali hanno scalzato i contanti, per motivi non prettamente finanziari ma di salute collettiva, poiché questo tipo di transazione riduce le occasioni di contatto, garantendo allo stesso tempo velocità e sicurezza per tutti i nostri acquisti, a volte anche con qualche risparmio di denaro e di tempo non indifferente. Ecco perché il 2021 è l’anno giusto per iniziare ad abituarsi sempre più alle transazioni “cashless”, contando sugli innovativi metodi di pagamento disponibili oggi sul mercato, che ci semplificano la vita e ci garantiscono pagamenti veloci e sicuri.

Insomma, l’inizio di questo nuovo anno sembra proprio il momento migliore per dare una scossa alle proprie abitudini finanziarie e rimettersi in gioco al meglio delle proprie possibilità. Che in finanza significa sempre avere sotto controllo la situazione e prendere decisioni dettate dalla ragione, soprattutto quando in gioco c’è la nostra sicurezza patrimoniale in un momento particolare come quello che stiamo vivendo.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Bollettino mensile Abi, gennaio 2021