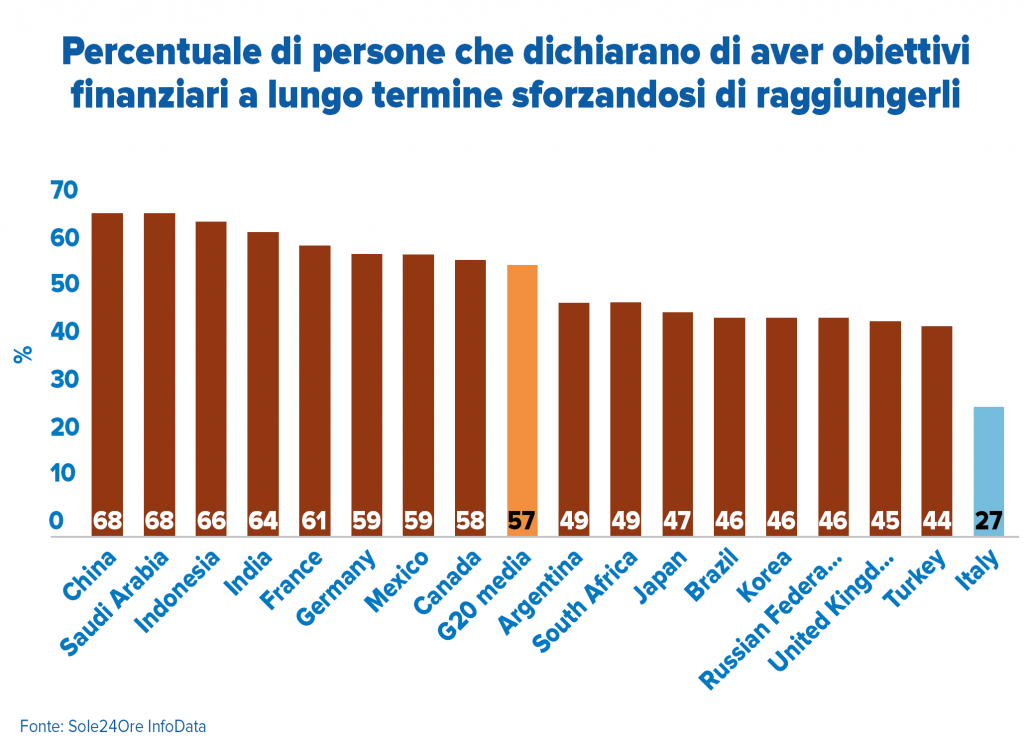

Tanto risparmio e pochi investimenti: breve analisi del nostro potenziale inespresso

Gli italiani sono da sempre un popolo di grandi risparmiatori, ma non di investitori. Un comportamento dettato dalla ricerca di protezione e sicurezza, adottato in un’ottica prudenziale e previdente… ma estremamente inefficiente.

Un’assenza di strategia con radici lontane, ben precedenti alle incertezze legate alla pandemia. È sufficiente un semplice confronto internazionale tra i portafogli delle famiglie per cogliere il nostro enorme potenziale inespresso negli ultimi anni.

Alla fine del 3° trimestre 2020, in Italia, l’ammontare della liquidità -l’insieme di contanti e dei depositi bancari e postali- era pari a 1.525 miliardi, ovvero al 34,5% di tutta la ricchezza finanziaria (oltre un terzo). Una quota che oltre a rappresentare la più importante in portafoglio risultava anche in crescita rispetto allo stesso periodo del 2019

(Fonte: Elaborazione Ufficio Studi ABI su dati Banca d'Italia).

Certamente le incertezze generate dalla pandemia di Covid-19 hanno giocato un ruolo attivo nella tendenza al risparmio degli italiani, ma l’assenza di una strategia d’impiego di questi capitali è di lunga data.

Per comprendere se tale percentuale rappresenti un’anomalia internazionale o meno, abbiamo esaminato lo studio Banca d’Italia “La ricchezza delle famiglie in sintesi: l’Italia e il confronto internazionale” del novembre 2018 in cui è stata comparata la ricchezza aggregata delle famiglie in Italia e nei principali paesi avanzati.

Liquido o immobile, senza via di mezzo

Lo studio, i cui dati si riferivano al 2016, indicava una composizione percentuale delle attività finanziarie caratterizzata da una prevalenza di strumenti liquidi e depositi (al 31,4% del totale) mentre le azioni pesavano per il 24 per cento. I fondi comuni erano al 12%, un valore lontano dal picco del 18 per cento raggiunto nel 1999, poco prima della conclusione del ciclo di ascesa dei prezzi di Borsa. Si tratta di percentuali che sono abbastanza vicine a quelle del terzo trimestre 2020, in cui la liquidità era, come detto, al 34,5%, le azioni e partecipazioni al 20,3% e i fondi comuni al 10,5%.

Nello studio di Banca d’Italia emerge che in Italia, Francia e Spagna la ricchezza reale (in gran parte immobili) è più consistente della ricchezza finanziaria, al contrario di Germania, Stati Uniti, Giappone e Canada, mentre nel Regno Unito si osserva un sostanziale equilibrio tra le due componenti.

Un'altra caratteristica peculiare del nostro Paese è che soltanto il 2% delle azioni in portafoglio era costituito da titoli quotati: l’Italia risulta infatti ai primi posti per la diffusione di azioni non quotate, data la prevalenza nell’economia delle piccole imprese a conduzione familiare.

Infine, il nostro Paese continua a mostrare il livello più basso nel confronto internazionale nel rapporto tra passività delle famiglie e reddito disponibile.

Ecco quello che ci siamo persi (1996-2016)

Come si può osservare dai grafici seguenti, le famiglie canadesi, seguite da quelle americane e quelle inglesi, hanno beneficiato della crescita delle attività finanziarie in modo più rilevante, mentre le famiglie italiane, soprattutto nell’ultimo decennio, hanno accumulato ritorni finanziari piuttosto modesti.

Dove va a finire la ricchezza italiana?

Guardando ai portafogli delle famiglie italiane si nota come siano simili a quelli spagnoli, e in misura minore a quelli tedeschi, mentre emerge una forte differenza rispetto alle famiglie britanniche e americane. Le evidenze sono riconducibili al peso delle banche e della Borsa nelle varie economie.

In Germania, Spagna e Italia, paesi tradizionalmente basati su un forte ruolo delle banche, i depositi sono lo strumento più diffuso.

Gli Stati Uniti sono al primo posto per il peso di azioni e partecipazioni. Nel Regno Unito prevalgono gli strumenti assicurativi e pensionistici.

La quota di risparmio gestito sul totale delle attività finanziarie delle famiglie resta in Italia inferiore a quella di buona parte degli altri paesi.

Attività finanziarie delle famiglie nei principali paesi

(composizione percentuale; valori al 2016)

| Circolante e depositi | Titoli | Aziende e altre partecipazioni | Fondi comuni | Strumenti assicurativi e pensionistici | Altre attività | ||

| di cui: azioni quotate |

|||||||

| Italia | 31,4 | 8,6 | 23,3 | 1,8 | 11,2 | 22,6 | 3,3 |

| Francia | 28,0 | 1,3 | 20,7 | 4,6 | 5,6 | 39,3 | 5,1 |

| Germania | 39,4 | 2,8 | 10,5 | 5,2 | 10,1 | 36,7 | 0,6 |

| Spagna | 41,5 | 1,9 | 24,5 | 6,0 | 13,4 | 16,9 | 1,8 |

| 24,1 | 0,4 | 10,8 | 3,8 | 4,6 | 56,2 | 3,9 | |

| 13,6 | 5,8 | 35,5 | ..(1) | 11,1 | 32,4 | 1,7 | |

| Giappone | 51,5 | 1,7 | 11,2 | 5,4 | 5,3 | 27,5 | 2,9 |

Fonte: Ocse / (1) dato non disponibile

Il risultato è deludente

Per comprendere cosa comporti una simile allocazione di liquidità nel lungo periodo, abbiamo calcolato cosa sarebbe successo al rendimento dell'intero portafoglio nei 10 anni dal 2006 al 2016 se la liquidità degli italiani fosse stata in media pari a quella dei tre paesi con meno strumenti monetari in portafoglio: Canada, Regno Unito e Stati Uniti.

Come si può osservare dalla tabella seguente, investendo il 7,3% di liquidità in azioni globali, ovvero la differenza tra la quota media di liquidità italiana (31,4%) e quella media canadese (24,1%), il portafoglio delle famiglie italiane avrebbe beneficiato di un rendimento aggiuntivo del +12,5%. Investendo il 10,4% di liquidità in azioni internazionali, la differenza tra la quota media di liquidità italiana (31,4%) e quella media britannica (21%), il portafoglio delle famiglie italiane avrebbe avuto un extra rendimento del +17,5%. Infine, investendo il 17,8% di liquidità in azioni globali, la differenza tra la quota media di liquidità italiana (31,4%) e quella media statunitense (13,6%), il portafoglio delle famiglie italiane avrebbe avuto un rendimento aggiuntivo addirittura del +30,2%.

| cosa sarebbe successo al rendimento dell'intero portafoglio se negli ultimi 10 anni la liquidità degli italiani fosse stata in media pari a quella del: | quota di liquidità investita in azioni globali | extra rendimento cumulato in 10 anni |

| Regno Unito (liquidità Italia al 24,1% invece che al 31,4%) | 7,30% | 12,5% |

| Canada (liquidità Italia al 21% invece che al 31,4%) | 10,40% | 17,8% |

| Stati Uniti (liquidità Italia al 13,6% invece che al 31,4%) | 17,80% | 30,2% |

Fonte: elaborazione su dati Banca d'Italia e MoneyMate

Incognite, rischi, corsi e ricorsi storici

Ma c’è di più. Mantenere una ingente quota di liquidità in portafoglio non comporta soltanto la rinuncia agli extra rendimenti che storicamente gli asset più rischiosi hanno dimostrato di poter offrire nel lungo termine. Espone i risparmiatori anche a rischi fiscali e patrimoniali. A questo proposito, non va mai dimenticato il prelievo forzoso retroattivo del sei per mille (ovvero dello 0,6%) dai conti correnti delle banche italiane, che il Governo Amato decise nella notte di venerdì 10 luglio 1992, legittimato con decreto d'urgenza pubblicato alla mezzanotte tra il 10 e l'11 luglio per assicurare il pareggio di bilancio con una manovra finanziaria da 93.000 miliardi di lire (circa 48 miliardi di euro).

Pur senza voler ipotizzare nulla del genere, è indubbio che nel prossimo periodo, finita l’emergenza della pandemia, il governo italiano dovrà mettere mano ai conti pubblici e arginare il deficit di bilancio con manovre restrittive dal punto di vista fiscale: l’ingente liquidità delle famiglie italiane attende inerte sui conti correnti.