Rilancio post virus: come evolve il quadro europeo

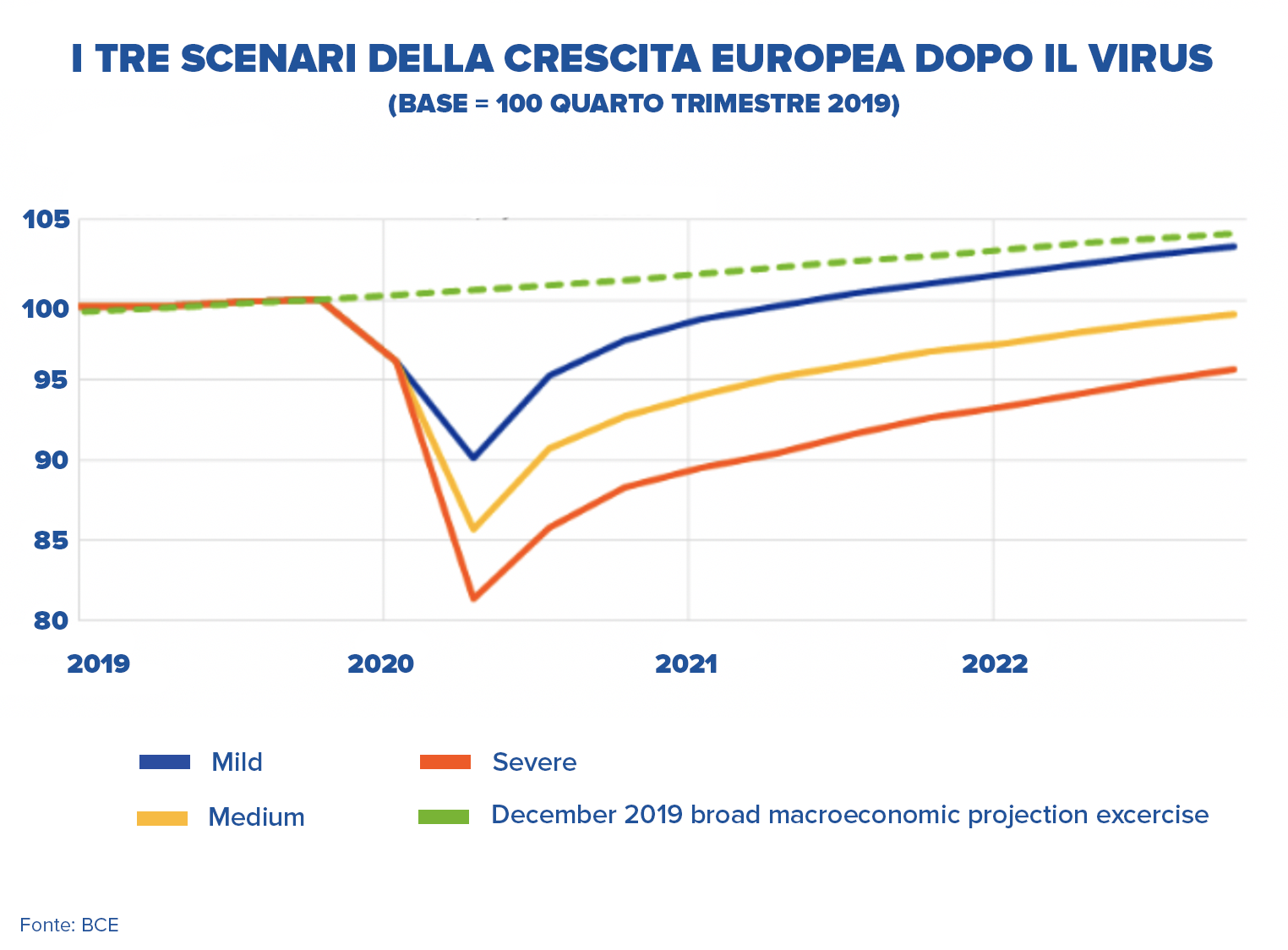

L’Europa arriva all’appuntamento della svolta di metà anno con un’economia molto diversa da quella che si era immaginato sei mesi prima, con l’emergenza virus che ha impattato severamente produzione, occupazione e consumi, ma anche con una nota di fiducia sul futuro legata alle misure fiscali e monetarie messe in campo o in programma per far ripartire su basi solide l’attività nel nuovo scenario della post-pandemia.

Il Vecchio Continente, dopo aver gestito le prime fasi della pandemia e dell’emergenza sanitaria all’insegna della mancanza di coordinamento tra gli Stati dell’Unione, ha poi deciso un approccio più unitario sia di politica monetaria che di misure fiscali, abbandonando gli storici vincoli dell’austerità di bilancio e imboccando la strada, non ancora percorsa fino in fondo, di uno sforzo comune e condiviso.

Next Generation EU

Parliamo del Recovery Fund, più recentemente definito dalla Presidente della Commissione Europea Ursula von der Leyen che lo ha lanciato come ‘Next Generation EU’. Si tratta di un pacchetto paragonabile per dimensione alle misure adottate negli Stati Uniti con risorse complessive per €750 miliardi di cui €500 miliardi a fondo perduto. Il pacchetto deve ancora ricevere l’approvazione di tutti i governi degli Stati membri dell’Unione e probabilmente le risorse finanziarie non saranno ‘fisicamente’ disponibili prima di fine 2020/inizio 2021, ma gode del sostegno risoluto e determinato dei due principali ‘azionisti’ dell’Unione, Francia e Germania, che hanno lanciato per primi il progetto targato Merkel-Macron e poi fatto proprio da Bruxelles. Proprio lunedì 22 giugno i ministri delle Finanze dei due Paesi, Bruno Le Maire e Olaf Scholz, hanno lanciato un appello agli altri Stati della UE per un’approvazione del Next Generation EU rapida e senza esitazioni.

Sulla strada tracciata da Draghi

Il pacchetto fiscale da €750 miliardi costituisce una specie di ‘secondo stadio’ del bazooka monetario messo in campo dalla Banca Centrale Europea sin dal 18 marzo del 2020, in piena crisi da pandemia, che va sotto il nome di PEPP, che sta appunto per Pandemic Emergency Purchasing Programme. Il PEPP rappresenta un’accelerazione sia quantitativa che qualitativa rispetto al vecchio Quantitative Easing adottato a suo tempo dall’allora presidente della Bce Mario Draghi per contrastare, con successo, la crisi del debito sovrano europeo esplosa all’inizio del decennio. Infatti il PEPP è partito da un importo iniziale da €750 miliardi, successivamente quasi raddoppiato a €71.350 miliardi dalla presidente della Bce Christine Lagarde il 4 giugno del 2020, estendendone inoltre la durata almeno a tutto giugno 2021.

Con importanti novità

Ma la differenza tra il PEPP e il vecchio QE è soprattutto qualitativa. Nel nuovo programma infatti la Bce ha derogato temporaneamente dal meccanismo delle capital key, vale a dire la selezione dei titoli di debito da acquistare sulla base del rating, dirigendo invece gli acquisti in misura maggiore verso i Titoli sovrani dei Paesi in particolare difficoltà, come Italia, Spagna e Francia, per consentire a questi un maggior margine di manovra di spesa fiscale ammortizzando il possibile allargamento del differenziale dei tassi di interesse rispetto ai paesi più forti, come la Germania, noto ormai da tempo come ‘spread’. Con il nuovo Next Generation EU anche il bilancio comunitario sarà orientato alla redistribuzione delle risorse finanziarie all’interno della regione. Rimane il gap temporale dei mesi che mancano all’approvazione finale, ma per gli stessi Paesi più bisognosi resta aperta la finestra del MES, il Meccanismo Europeo di Stabilità, che potrebbe anche andarsi a combinare con le Outright Monetary Transactions, introdotte dalla Bce sin dal 2012. Le OMT furono infatti pensate proprio con l’obiettivo di stabilizzare il costo del debito dei paesi più esposti.

Gli effetti di breve e medio periodo

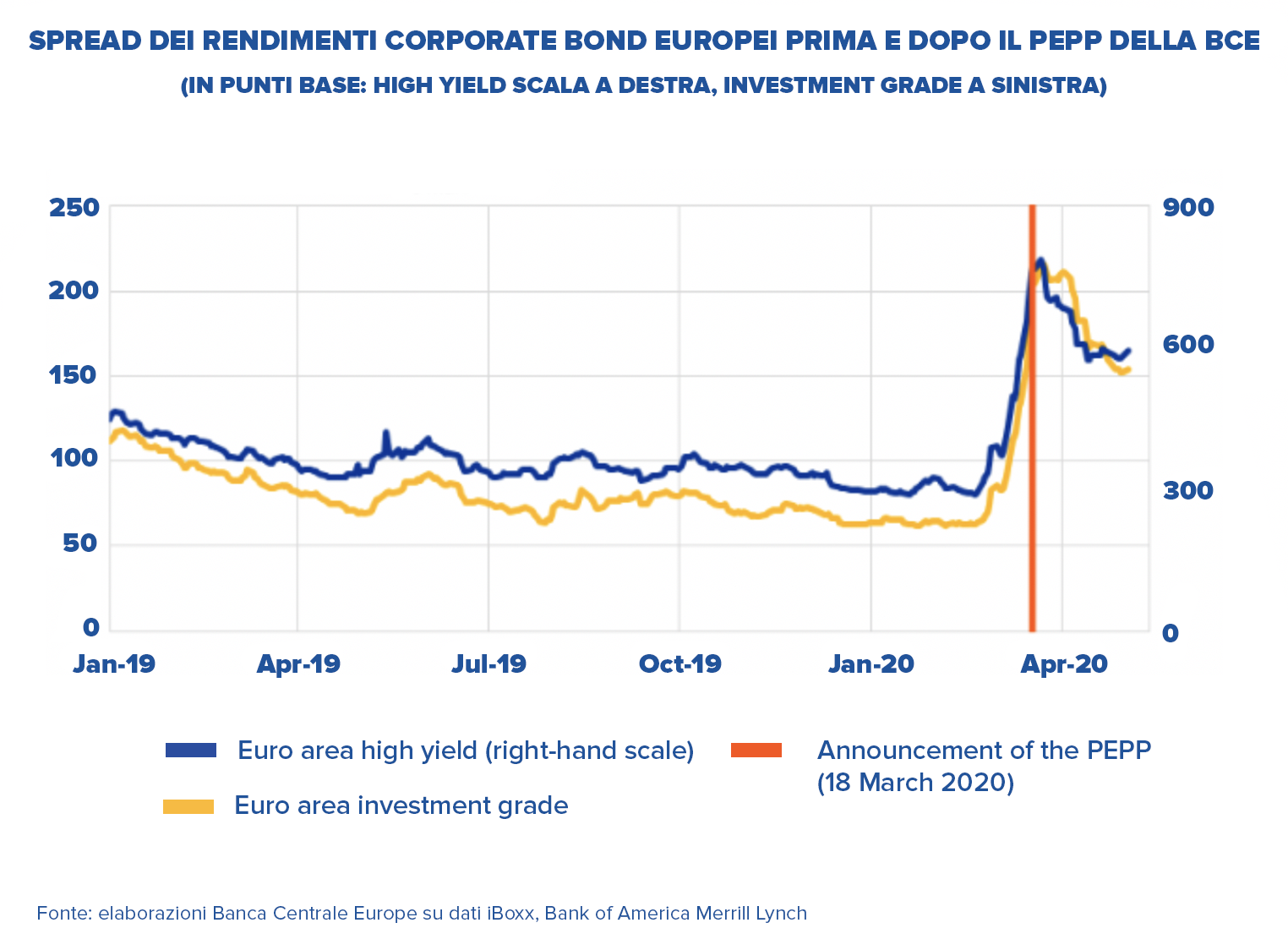

Come si vede dal grafico qui sotto, il PEPP ha avuto l’effetto immediato di far scendere il costo del debito per la Corporate Europe, anche se non ancora a livelli pre-crisi, sia sul segmento Investment Grade, vale a dire di qualità superiore, che su quello High Yield, cioè con rating più basso assegnato dalle agenzie specializzate. Il costo del debito contenuto è una buona notizia non solo per le obbligazioni societarie, ma anche per le azioni quotate in Borsa, in quanto migliorano la qualità dei bilanci e rendono più sostenibili le ristrutturazioni e gli investimenti societari necessari a ripartire dopo la crisi.

In sostanza, sia l’azione della Bce che quella della Commissione UE puntano nella stessa direzione con lo stesso obiettivo: allentare la pressione sui paesi più indebitati nel momento in cui sono chiamati a fronteggiare gli oneri della crisi da virus e a impegnarsi finanziariamente a far ripartire le rispettive economie su basi solide e sostenibili. L’insieme delle misure di sostegno fiscale e monetario messe in piedi dalle Istituzioni Comunitarie fa sì che il fabbisogno finanziario italiano nei prossimi anni possa essere in gran parte soddisfatto da risorse europee, ricorrendo in misura minore all’emissione di debito sul mercato. Lo stesso varrà per gli altri Paesi dell’Unione più colpiti dal virus che saranno, come l’Italia, beneficiari di trasferimenti netti, a discapito degli Stati con bilanci nazionali più solidi, Germania su tutti.

Un piano articolato, quindi, che grazie all’utilizzo di differenti leve, dalle politiche monetarie ai prestiti, dagli aiuti a fondo perduto fino agli stimoli fiscali, sarà in grado di avere un impatto diretto anche su famiglie e imprese.