Progetti in vista? Chi ha detto che non puoi investire…

La liquidità non rappresenta solamente una scelta, non proprio efficiente, di allocazione dei risparmi. Spesso diventa una necessità per tutti coloro che per situazioni particolari - legate per esempio alla professione o alla situazione familiare – hanno effettivamente un’esigenza di liquidità maggiore rispetto alla media. Questo però non significa dover rinunciare a investire i propri risparmi. Esistono infatti strumenti chiamati “liquidi”, ossia facilmente convertibili in moneta in breve tempo e con un rischio minimo di perdita di valore

Uno dei temi di investimento principali del post-pandemia è sicuramente la liquidità. Con bassi tassi d’interesse, inflazione in lenta ripresa a livello globale e attese di crescita modesta, l’investimento in questa componente assume un ruolo importante nell’asset allocation. Infatti, aiuta diversificare i rischi del portafoglio e costituisce un “parcheggio” remunerativo per i risparmi che può essere smobilizzato in qualsiasi momento. Questi strumenti fanno sicuramente parte di un’allocazione efficiente di portafoglio: permettono di soddisfare qualsiasi esigenza di spesa a breve termine e sono quindi ottimi per chiunque abbia la necessità di convertire nell’immediato un capitale investito.

Ma prima di investire in strumenti di liquidità, è bene conoscere tutte le loro caratteristiche.

Cosa significa investire in “Liquidità”?

Sostanzialmente, vuol dire puntare su strumenti che in breve tempo possono essere facilmente rivenduti sul mercato e quindi trasformati in contante nel momento in cui se ne ha bisogno. Parliamo di un’asset class vera e propria nella quale rientrano titoli caratterizzati da un basso rapporto rischio/rendimento. In poche parole, il rischio dell’investimento è relativamente basso – proprio perché si vuole proteggere la liquidità – e di conseguenza anche i potenziali rendimenti ad esso legati. Questi strumenti sono ottimi per chi ha bisogno di liquidità immediata o ne avrà bisogno nel breve periodo, ad esempio per mandare avanti la propria azienda o comprare casa per sé o per i propri figli.

Come riconoscere uno strumento “liquido”?

Per catturare la liquidità di uno strumento si possono analizzare diversi indicatori, che variano a seconda dello strumento che si ha di fronte. Molto dipende dall’incontro tra domanda (compratore) ed offerta (venditore) che avviene in Borsa. È in larga parte per questa ragione che è uno strumento quotato in Borsa può aumentare la liquidità di uno strumento. Ma il grado di liquidità sostanzialmente dipende da diversi fattori come il volume degli scambi, la differenza tra i prezzi d’acquisto e quelli di vendita o la dimensione del mercato di uno strumento.

Per le obbligazioni, invece, si possono aggiungere alla lista anche la dimensione, l’età dell’emissione o la tipologia di emittente.

I fondi comuni monetari: protezione e rendimento

Un fondo comune monetario è uno strumento di investimento non speculativo, il quale permette ai risparmiatori di parcheggiare la propria liquidità in eccesso, prevedendo un basso livello di rischio e quindi un’elevata protezione dei risparmi. I fondi monetari rappresentano, infatti, una tipologia di investimento poco rischiosa e con un orizzonte temporale di breve periodo; inoltre, soddisfano le esigenze di liquidità programmabili e prevedibili dei risparmiatori che necessitano di flussi di cassa ricorrenti. Gli strumenti su cui si concentrano solitamente sono le obbligazioni a breve termine. Viviamo in un contesto di tassi di interesse molto bassi, quindi i rendimenti saranno in ogni caso contenuti nel breve periodo, anche se tendenzialmente maggiori rispetto a quelli inesistenti dei conti correnti e sempre utili a combattere l’inflazione.

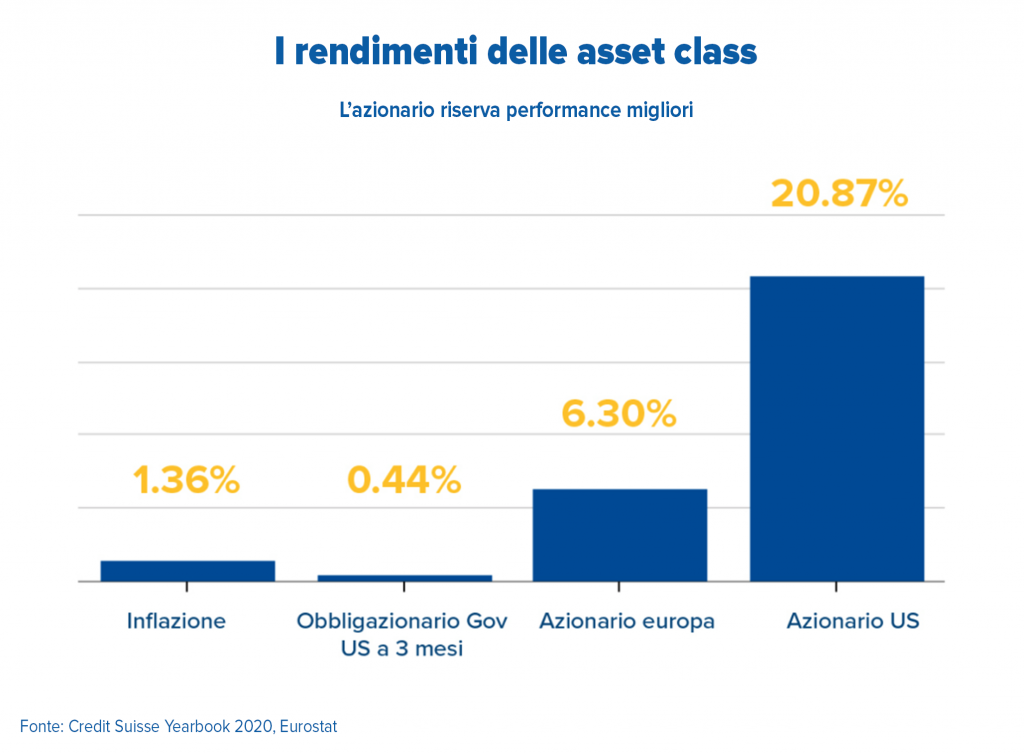

Preferisci puntare a rendimenti maggiori? Diversifica con l’azionario

Fin qui abbiamo esaminato il mondo “liquido” obbligazionario, che però di questi tempi non offre rendimenti elevati. Nel caso si volesse ottenere di più dai propri investimenti, si può scegliere di puntare su altri tipi di strumenti che, per esempio, permettano di generare rendimenti superiori all'inflazione. I fondi comuni/Sicav, per esempio, danno la possibilità di investire diversificando fra vari strumenti. Non c’è rischio di default della controparte e possono essere acquistati e venduti con facilità tutti i giorni. In Italia, il fondo è di solito a gestione attiva, ovvero non replica un indice di riferimento.

Esistono anche gli ETF, Exchange-Traded Fund, fondi comuni di investimento o Sicav caratterizzati da una gestione totalmente passiva. Vengono scambiati in Borsa, proprio come avviene per i titoli azionari, in più, generalmente, presentano buona liquidità: come i titoli azionari, gli ETF vengono scambiati di continuo in Borsa, quindi possono essere acquistati e venduti anche durante la stessa giornata, in modo semplice e a prezzi noti.

Quanta liquidità inserire nel proprio portafoglio d’investimento?

Il livello di liquidità da tenere a portata di mano dipende in gran parte dalle spese mensili stimate e da altri fattori personali che bisognerebbe discutere con il proprio consulente finanziario. Diverso il discorso per gli imprenditori e i liberi professionisti italiani che hanno bisogno di contante pronto all’occorrenza per far fronte ai costi che un’impresa, anche piccola, deve sostenere. Anche in questo caso, però, sarebbe meglio detenere in “cash” lo stretto necessario e riservare il resto agli strumenti liquidi del mercato che, se serve, possono essere facilmente convertiti in denaro contante.

Un'adeguata esposizione azionaria può riservare un rendimento migliore di quello che si otterrebbe investendo solo in strumenti liquidi e quindi se si desidera un po' di rendimento ci si deve spostare su altre asset class.

L’importanza della diversificazione

Gli strumenti liquidi sono un ottimo modo di ridurre al minimo la volatilità e garantirsi la possibilità di uscire dall’investimento quando si desidera. Durante le crisi finanziarie è la diversificazione ad avere un ruolo centrale nei propri investimenti e al suo interno la componente monetaria permette di ridurre il rischio e riuscire a far fronte alle esigenze di denaro immediate. Una volta deciso l’ammontare della componente di liquidità, bisognerebbe però anche valutare la possibilità di destinare eventuali fondi in eccesso a investimenti più a lungo termine al fine di migliorare le performance dei propri investimenti.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.