Investo o non investo? Anatomia di una decisione

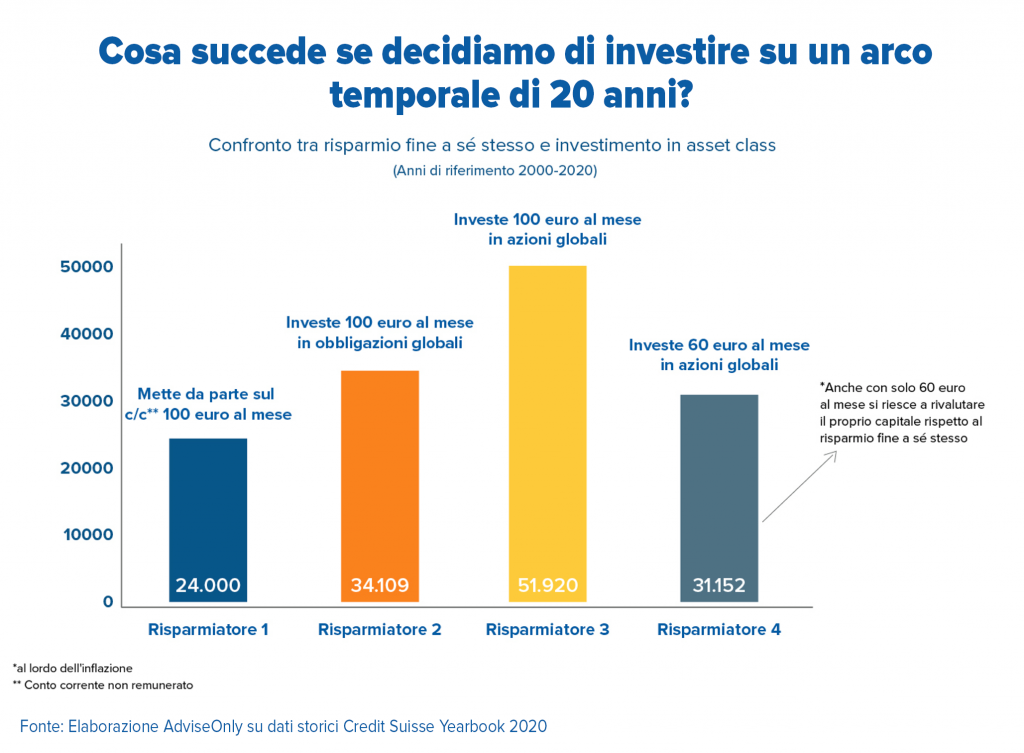

In Italia il risparmio privato ha toccato quote record, ma in buona parte giace in balia dell’inflazione e non viene investito: perché? Un motivo potrebbe ricercarsi nelle trappole mentali di ognuno di noi, come la naturale avversione alle perdite, fino alla pigrizia che ci porta a rimandare continuamente le nostre decisioni. Un’altra ragione è che potremmo non avere del tutto chiare le conseguenze delle nostre scelte e, per questo, qui confronteremo 4 atteggiamenti differenti, dal risparmiatore che rimane liquido a quello che investe tutto il risparmio in soluzioni più o meno rischiose, fino a quello che investe solo una parte dei suoi risparmi…con una sorpresa già evidente nel grafico qui sotto

Eh già, il risparmiatore 4, con soli 60 euro al mese, dopo 20 anni si ritrova un capitale maggiore del risparmiatore 1 che ha accantonato 100 euro al mese: attenzione, parliamo per tutti di valori al lordo di tasse e inflazione, ma anche applicandole il risparmiatore 4 si ritrova un capitale maggiore del risparmiatore 1.

Partiamo da qua e per approfondire le dinamiche delle nostre decisioni finanziarie.

Rendimento o materasso: questione di psicologia?

Nell’esempio del grafico è chiaro come i rendimenti -storici in questo caso, perché sul futuro non è corretto fare previsioni- siano legati al livello di rischio associato, inteso come oscillazione del valore (la cosiddetta “volatilità”): le obbligazioni, meno rischiose delle azioni, hanno offerto un rendimento inferiore alle azioni, ma comunque apprezzabile rispetto allo 0% di un conto non remunerato o del “famoso materasso” sotto cui infilare i nostri denari.

Preso coscienza che ampliando il periodo di osservazione da 20 a molti più anni la sostanza del ragionamento non cambia, ci si potrebbe aspettare che chiunque investa almeno parte dei propri risparmi. Ma non è così…e non è strano: la psicologia comportamentale, che studia anche queste dinamiche, ci viene in aiuto per comprendere i possibili motivi di una scelta.

Potrebbe essere una “non scelta”

Non è una contraddizione: spesso scegliamo di non scegliere.

La tendenza a rimanere nella propria zona di comfort è naturale, innata in ognuno di noi e collegata all’ansia finanziaria: più elevata è quest’ansia, più si rimandano le decisioni. Un’ansia che è negativamente correlata alla cultura finanziaria: in parole povere, è più alta laddove più modesta è la competenza in materia finanziaria.

Va da sé quindi che quando ad esempio non si conoscono le dinamiche di mercato, le tipologie d’investimento e il funzionamento della Borsa, si ha paura di quello che potrebbero riservare.

La classica paura dell’ignoto, di ciò che non si conosce. Ecco perché prima di prendere qualsiasi decisione sarebbe utile acquisire tutte le informazioni utili a compiere la scelta migliore: qual è il rendimento, quali sono i costi e i contenuti e, ovviamente, quale può essere il set di rischi associati. Tutto questo, però, richiede una cultura finanziaria perlomeno di base. In assenza di questa confidenza, si sceglie di non scegliere.

La paura delle perdite pesa più del doppio dei possibili guadagni

Cosa significa? È scientificamente dimostrato come il nostro cervello istintivamente valuti l’importanza delle perdite molto più dell’importanza dei guadagni: più del doppio. Gli specialisti spiegano come sia un riflesso del nostro essere animali. L’opportunità di un bottino di caccia andava soppesata rispetto al rischio di essere a propria volta predati e in questo caso risulta più semplice intuire come mai il cervello, istintivamente, dia un peso maggiore al rischio della perdita rispetto al guadagno.

In campo strettamente finanziario questo rischia di tradursi in scelte ben poco razionali. Ad esempio, tendiamo a vendere troppo presto quando l’investimento sta andando bene per assicurarci il guadagno, e a tenere la posizione troppo a lungo quando sta andando male, nella ostinata speranza di recuperare ed evitare così la perdita. Mentre razionalmente bisognerebbe sforzarsi di fare l’esatto contrario.

Ci sono perdite che non percepiamo

Sempre rimanendo in ambito finanziario, perché allora ci rassegniamo così serenamente alla perdita di potere d’acquisto causata dall’effetto dell’inflazione? Troppo spesso, perché non ce ne accorgiamo.

Osserviamo il valore nominale dei nostri risparmi e trascuriamo quanti beni ci avrebbe consentito di acquistare quel capitale tempo fa rispetto ad oggi, e così mandiamo in fumo parte del nostro impegno.

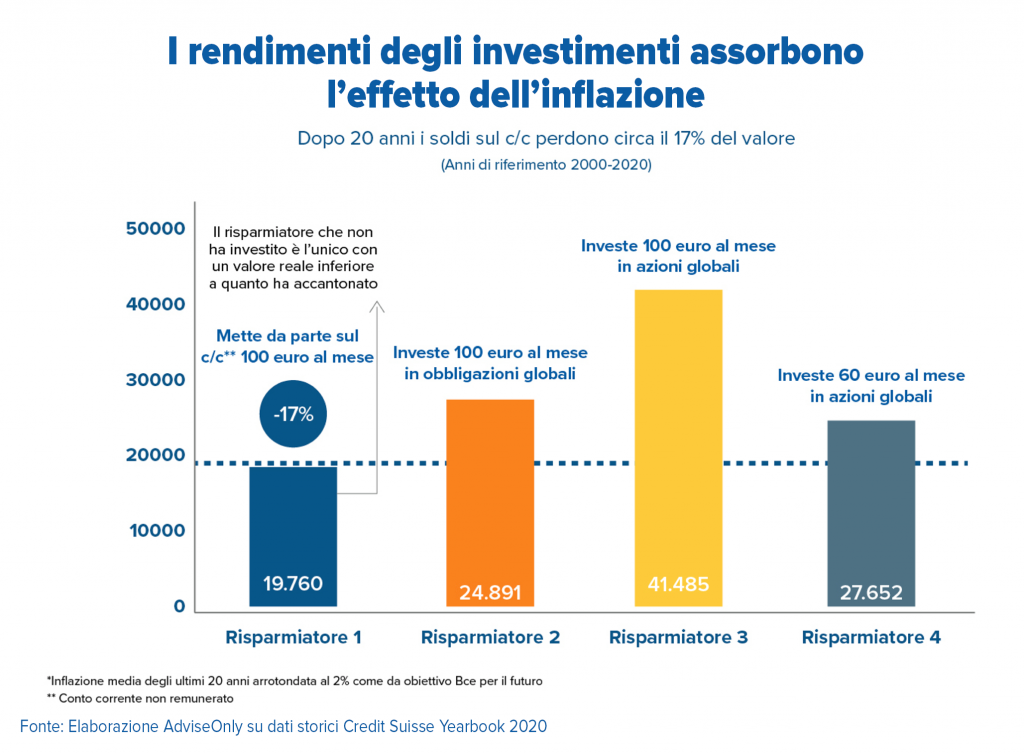

Riprendiamo il grafico di prima e depuriamolo dall’effetto dell’inflazione, arrotondata per comodità al valore medio del 2% anno dopo anno.

I rendimenti degli investimenti sono sempre al lordo delle tasse, ma su tutti i valori, dal puro risparmio agli investimenti, abbiamo applicato gli effetti dell’inflazione: il -17%.

Di nuovo, è intuitivo come investire anche solo parte dei propri risparmi ci potrebbe offrire un riparo da questa perdita certa.

Coloro che hanno deciso di investire sono riusciti ad annullare l’effetto corrosivo dell’aumento dei prezzi, perdita che invece il risparmiatore 1 - colui che ha solo messo da parte i soldi risparmiati – non ha evitato.

Gli altri 3 investitori, al contrario, hanno neutralizzato la perdita inflazionistica.

Non solo: chi più chi meno, a seconda delle proprie scelte d’investimento, ha realizzato negli ultimi 20 anni un ottimo rendimento, che nel caso di un investimento in azioni globali ha portato una rivalutazione pari a circa il 72%. Da soli o con il supporto di un professionista della consulenza finanziaria, questi numeri ci dovrebbero far riflettere sulle nostre strategie e sulle nostre decisioni.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.