Investimenti immobiliari, perché optare per la diversificazione finanziaria

Il mattone è da sempre in cima ai desideri delle famiglie italiane. Tuttavia è opportuno considerare il mercato immobiliare esattamente come qualsiasi altro investimento, approfondendone i fattori positivi e le criticità.

Tra i fattori più importanti da esaminare almeno cinque sono di assoluto rilievo: la valutazione degli immobili a rivalutarsi nel tempo, le tasse e le imposte, la locazione, la manutenzione e l’illiquidità dell’investimento. Un atteggiamento lungimirante è quello di pianificare un’asset allocation che consideri un’ampia diversificazione degli investimenti tra molteplici strumenti finanziari, in modo da ripartire i pericoli evitando una eccessiva concentrazione in un settore o in una asset class.

Investire in immobili viene da sempre considerato un atteggiamento sicuro e stabile: l’acquisto di immobili si è infatti rivelato essere una delle destinazioni principali per la risaputa propensione al risparmio tipica degli italiani. Si stima che oltre il 75% delle famiglie italiane possegga almeno una casa di proprietà e che esista più di un immobile per cittadino (fonte ISTAT e Agenzia delle Entrate). Puntare sul ‘solido’ mattone viene preferito alla ‘carta’ finanziaria: ma gli investimenti immobiliari sono ancora da considerare convenienti e a basso rischio? Rappresentano senz’altro uno tra i tanti strumenti finanziari a disposizione dei risparmiatori. Tuttavia è opportuno considerare il mercato immobiliare esattamente come tutti gli altri strumenti finanziari, approfondendone i fattori positivi e le criticità come per qualsiasi altro investimento.

I cinque fattori critici da considerare

Tra i fattori più importanti da esaminare se ne distinguono almeno cinque: la valutazione, le tasse e le imposte, la locazione, la manutenzione e l’illiquidità.

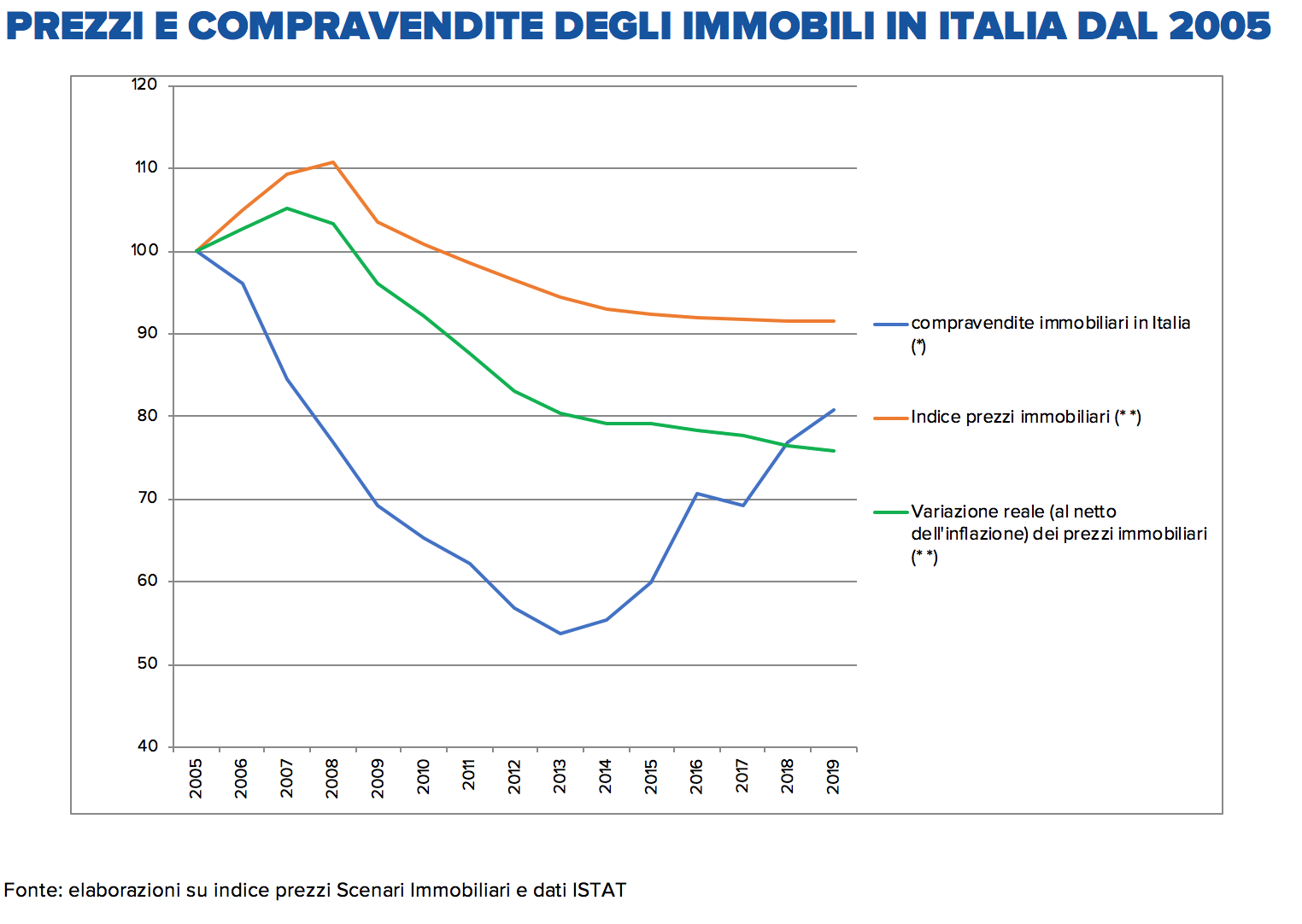

Per quanto riguarda la predisposizione a rivalutarsi nel tempo, se è vero che ogni immobile fa storia a sé, è però vero che negli ultimi 15 anni il valore di un immobile in Italia è sceso in media del 10%: tenuto conto anche dell’effetto dell’inflazione, la perdita di potere d’acquisto di un investimento in immobili nel nostro paese è ammontata dal 2005 a oggi a circa il 26%

Lo studio della Fed di San Francisco

Più in generale, nel lunghissimo termine, l’investimento in immobili si dimostra meno remunerativo rispetto alle azioni. Lo conferma uno studio del 2017 della Federal Reserve Bank of San Francisco (“The Rate of Return on Everything, 1870–2015”) che ha analizzato i tassi di rendimento reali delle attività finanziarie e immobiliari, dal 1870 al 2015, in 16 paesi del mondo. Come si può leggere nella tabella seguente, anche in Italia il mattone ha offerto un rendimento annuo inferiore alla Borsa sia dal 1870 e sia dal 1980 in poi. In base ai calcoli effettuati dalla Fed di San Francisco, infatti, risulta che dal 1950 al 2015, il rendimento medio annuo reale delle azioni si sia attestato nel nostro paese al 6,18% contro il 5,55% di quello dell’immobiliare, mentre dal 1980 al 2015 il mercato azionario si è apprezzato in media del 9,45% contro il 4,57% dell’immobiliare.

TASSO DI RENDIMENTO REALE DEL MERCATO AZIONARIO E DI QUELLO IMMOBILIARE

| Paese | Dal 1870 | Dal 1950 | Dal 1980 | |||

|---|---|---|---|---|---|---|

| Azioni | Immobiliare | Azioni | Immobiliare | Azioni | Immobiliare | |

| Australia | 7,81 | 6,37 | 7,57 | 8,29 | 8,78 | 7,16 |

| Belgio | 6,23 | 7,89 | 9,65 | 8,14 | 11,49 | 7,20 |

| Danimarca | 7,22 | 8,10 | 9,33 | 7,04 | 12,57 | 5,14 |

| Finlandia | 9,98 | 9,58 | 12,81 | 11,18 | 16,17 | 9,47 |

| Francia | 3,25 | 6,54 | 6,38 | 10,38 | 11,07 | 6,39 |

| Germania | 6,85 | 7,82 | 7,52 | 5,29 | 10,06 | 4,12 |

| Italia | 7,32 | 4,77 | 6,18 | 5,55 | 9,45 | 4,57 |

| Giappone | 6,09 | 6,54 | 6,32 | 6,74 | 5,79 | 3,58 |

| Olanda | 7,09 | 7,28 | 9,41 | 8,53 | 11,90 | 6,41 |

| Norvegia | 5,95 | 8,03 | 7,08 | 9,10 | 11,76 | 9,81 |

| Portogallo | 4,37 | 6,31 | 4,70 | 6,01 | 8,34 | 7,15 |

| Spagna | 5,46 | 5,21 | 7,11 | 5,83 | 11,00 | 4,62 |

| Svezia | 7,98 | 8,30 | 11,30 | 8,94 | 15,74 | 9,00 |

| Svizzera | 6,71 | 5,63 | 8,73 | 5,64 | 10,06 | 6,19 |

| Regno Unito | 7,20 | 5,36 | 9,22 | 6,57 | 9,34 | 6,81 |

| USA | 8,39 | 6,03 | 8,75 | 5,62 | 9,09 | 5,66 |

| Media non ponderata | 6,60 | 7,25 | 8,24 | 7,46 | 10,68 | 6,42 |

| Media ponderata | 7,04 | 6,69 | 8,13 | 6,34 | 8,98 | 5,39 |

Nota: media dei rendimenti reali annuali. Federal Reserve Bank of San Francisco ("The Rate of Return on Everything, 1870-2015")

Tasse e imposte

Ci sono poi da considerare le tasse e le imposte. Se al momento la prima casa resta immune ai trattamenti fiscali, nel caso degli altri immobili il peso di IMU, tasse locali di vario genere, spese condominiali, pagamenti delle utenze domestiche è tutt’altro che trascurabile. In prospettiva, tenendo conto che le seconde case vengono considerate un bene ‘non di prima necessità’, non è affatto escluso che la scure del fisco nazionale e comunale non ricada ancora sugli immobili non prima casa. In tutti i casi, per chi acquista un immobile per affittarlo, le problematiche non mancano. Oltre alle tasse e alle imposte va considerato che il mercato degli affitti in Italia non si è ancora ripreso dalla grande crisi del 2008-2009. Esistono vaste aree dove l’offerta supera di gran lungo la domanda mentre dove avviene il contrario, i prezzi hanno raggiunto quotazioni al mq esagerate. Ad ogni modo, si stima che le diverse voci di tasse, imposte e spese arrivino ad incidere tra il 40% e il 50% del canone di affitto. Inoltre, emerge un elevato tasso di morosità da parte degli inquilini a cui non sempre i proprietari degli immobili possono opporsi per tutelare i propri diritti.

Le spese di manutenzione e l'illiquidità dell'investimento

E che dire delle spese di manutenzione? Per tenere in ordine un appartamento il proprietario deve intervenire in modo frequente sia per preservare il valore commerciale dell’immobile (facciata della casa, imbiancatura, tubature, infiltrazioni ecc.) e sia per rispettare le norme statali e locali, peraltro in continua evoluzione anno dopo anno.

Infine, ma non certo per importanza, va ricordato come la natura degli investimenti immobiliari sia poco liquida. Per vendere la propria casa, soprattutto a un prezzo ragionevole, serve aspettare a volte diversi mesi. Vanno poi aggiunti anche gli eventuali costi di intermediazione che sono abbastanza elevati. L’illiquidità del mercato immobiliare rappresenta un fattore di rischio: chi si trovasse costretto a vendere in poco tempo potrebbe essere portato ad accettare offerte inferiori ai costi sostenuti in partenza, ottenendo una perdita dal proprio investimento.

Meglio un'asset allocation con un'ampia diversificazione finanziaria

Alla luce di tutte queste considerazioni con la sola doverosa eccezione della prima casa, per la quale entrano in gioco aspetti personali che possono stravolgere qualsiasi valutazione strettamente economica, è evidente come risulti più efficace una opportuna diversificazione finanziaria. Se si possiede già una prima casa, è sconsigliabile dedicare tutti i risparmi (o gran parte di essi) al settore immobiliare in modo da ridurre notevolmente il rischio del portafoglio complessivo. Un atteggiamento lungimirante è quello di pianificare un’asset allocation che consideri un’ampia diversificazione degli investimenti tra molteplici strumenti finanziari, in modo da ripartire i pericoli evitando una eccessiva concentrazione in un settore o in una asset class.

Moltiplicare le fonti di rendimento

Questo permette di moltiplicare le fonti di rendimento e, al contempo, di attutire le fasi di turbolenza dei mercati grazie al bilanciamento tra le asset class tendenzialmente meno redditizie ma anche più stabili nel tempo (come per esempio, titoli di stato, oro, obbligazioni societarie di emittenti di alta qualità creditizia) e quelle potenzialmente più dinamiche ma anche più volatili nel breve termine (come per esempio, azioni, bond high yield, mercati emergenti).