Il mercato immobiliare in tempo di Covid: mutui, tassi, prezzi e nuove tendenze

In un contesto pur incerto, in attesa che si dischiuda la ripresa con il ritorno alla normalità, le famiglie italiane continuano a guardare con interesse al mattone. Non solo come prima casa, ma anche come seconda abitazione o per investimento. Merito anche dei tassi di interesse mai così convenienti e degli istituti di credito inclini a concedere mutui grazie alla ingente liquidità garantita dalla Banca Centrale Europea.

Come evolverà il mercato immobiliare post Covid?

| PREVISIONI IMMOBILIARI 2021 | ITALIA | Grandi Città | Capoluoghi di provincia | Hinterland grandi città |

| COMPRAVENDITE | Da +3% a +5% | Da +2% a +4% | Da +2% a +4% | Da +3% a +5% |

| PREZZI | Da -2% a 0% | Da -2% a 0% | Da -3% a -1% | Da -2% a 0% |

Fonte: Ufficio Stampa Gruppo Tecnocasa

Gli effetti della pandemia non hanno risparmiato il mercato immobiliare.

Da un primo bilancio, tuttavia, si può constatare come in Italia i prezzi abbiano sostanzialmente tenuto, con tempi di vendita leggermente allungati e contrattazioni in fisiologico calo. Tra le decisioni che hanno influito maggiormente sul mercato, quella - di molti proprietari - di mettere in vendita immobili prima destinati all’affitto di studenti, turisti e uomini d’affari. A ciò si è aggiunto il rallentamento delle transazioni, causato in parte dalle limitazioni imposte con il lockdown, in parte dalla situazione di incertezza economica.

Un insieme di condizioni che hanno portato ad un aumento dello stock di case di piccolo taglio disponibili sul mercato e, con esso, a un calo generalizzato del valore medio di un segmento che genera molte transazioni nel corso dell’anno.

Piacciono di più le aree semicentrali

Per l’ufficio Studi di Tecnocasa il polso della situazione si conoscerà quest’anno, dopo che nel primo semestre del 2020 le quotazioni immobiliari nelle grandi città sono diminuite dell’1%. In tutte le grandi città si sono registrati prezzi in moderato ribasso ad eccezione di Milano e Verona che hanno messo a segno un aumento rispettivamente del 2% e dello 0,4%. Le aree semicentrali hanno evidenziato un risultato migliore, con un peggioramento sia per le periferie (per una minore disponibilità di spesa dei potenziali acquirenti) che per le aree centrali (in seguito alla contrazione degli investimenti soprattutto nella componente turistica).

Previsioni moderatamente positive

Per l’anno in corso l’ufficio Studi di Tecnocasa è però moderatamente positivo: nel 2021 le contrattazioni a livello nazionale dovrebbero risalire tra un +3% e un +5% a fronte di quotazioni sostanzialmente stabili (tra -2% e zero): in controtendenza Milano, i cui prezzi delle case dovrebbero far segnare un apprezzamento tra il +1% e il +3%.

Certo, ammettono gli esperti, l’andamento delle transazioni quest’anno dipenderà dal rimbalzo a livello economico e dalla tempestività ed efficacia con cui i vaccini saranno resi disponibili. Al momento, comunque, per il 2021 si prevede uno scenario non così diverso da quello del 2020 e una risalita graduale che si manifesterà nel 2022-2023.

Scenari futuri

Rispetto al 2019 le ricerche di case per chi vuole cambiare quella in cui vive sono aumentate in modo significativo (si stima che il rialzo sia del 33%), dato giustificato dal ruolo della casa, tornato centrale con il lockdown. La qualità del vivere, dal momento che si è costretti a passare più tempo tra le mura domestiche, ha spinto un numero maggiore di persone a voler cambiare abitazione. Questa tendenza, secondo un recente report di Immobiliare.it, potrebbe da una parte contribuire a un calmieramento dei prezzi nei grandi centri e, dall’altra, a far sì che il numero di compravendite torni a crescere nel 2021.

“Il Covid-19 ha accelerato una serie di cambiamenti che erano già in atto e che ci portano a ripensare al nostro modello di vita, con ricadute sull’economia, la città ed il lavoro. Il settore immobiliare può accompagnare queste trasformazioni”, ha dichiarato, nel 3° Rapporto sul mercato immobiliare 2020 di Nomisma, Raffaella Pinto, Head of Business Development di Cushman & Wakefield.

“Le grandi città, ad esempio, stanno pagando un caro prezzo in seguito alla crisi, rispetto ai centri minori, ma ciò non significa che perderanno il loro ruolo centrale in futuro. Dovranno però essere ripensate per essere più resilienti, attraverso dei progetti mirati. A questo proposito - ha aggiunto Pinto - stanno tornando in auge i principi a cui si ispira il modello di ‘città dei 20 minuti’, il progetto di smart city, grazie al quale i cittadini possono raggiungere tutti i servizi essenziali in soli 20 minuti a piedi o in bicicletta”.

Perché si acquista una casa

In ogni caso, incrociando il calo piuttosto contenuto dei prezzi e una fisiologica contrazione delle compravendite (secondo Nomisma sono state 500.000 nel 2020, il 17% circa in meno rispetto a quelle del 2019), la voglia degli italiani di comprare casa non sembra essere passata.

Il calo del valore medio degli immobili in vendita non deve infatti essere visto necessariamente come una condizione negativa.

Questo elemento, unito all’andamento dei tassi di interesse dei mutui che dovrebbero rimanere ai minimi ancora a lungo, potrebbe in realtà rappresentare una opportunità incredibile per i futuri proprietari ed uno stimolo per il mercato in generale.

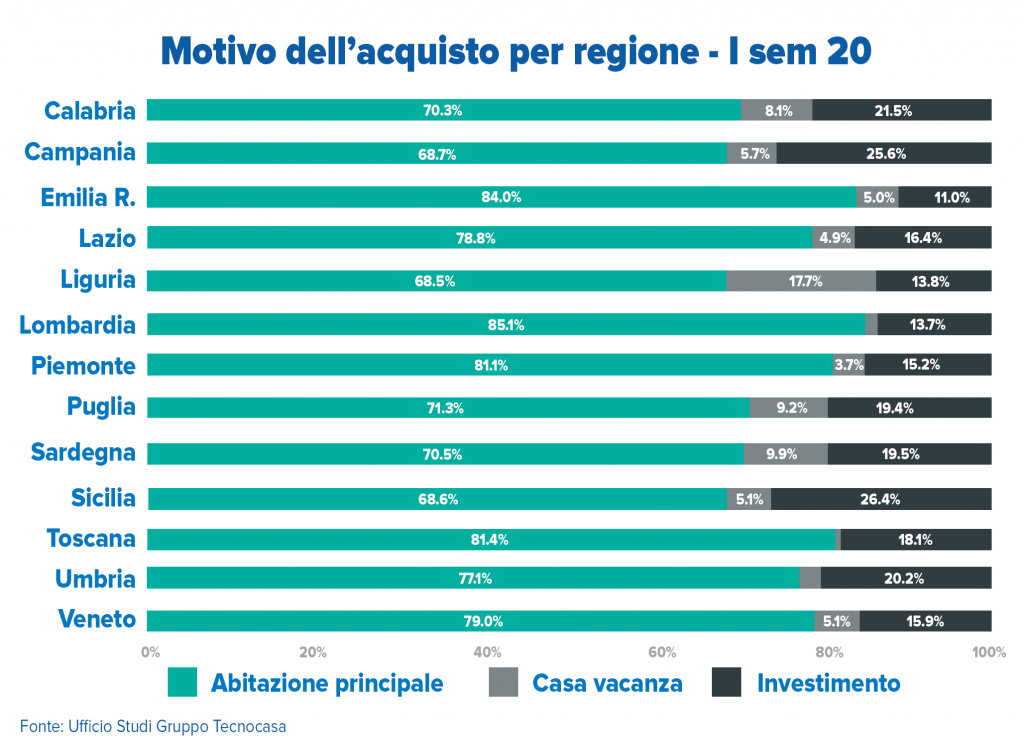

Una conferma arriva dall’indagine di Tecnocasa sui motivi d’acquisto dell’immobile.

Come si evince dal grafico, per esempio, la Liguria è la regione con la percentuale più elevata di case vacanza, la Sicilia e la Campania sono le regioni con le più alte percentuali di case acquistate come investimento, mentre in Lombardia prevale la casa acquistata principalmente per vivere.

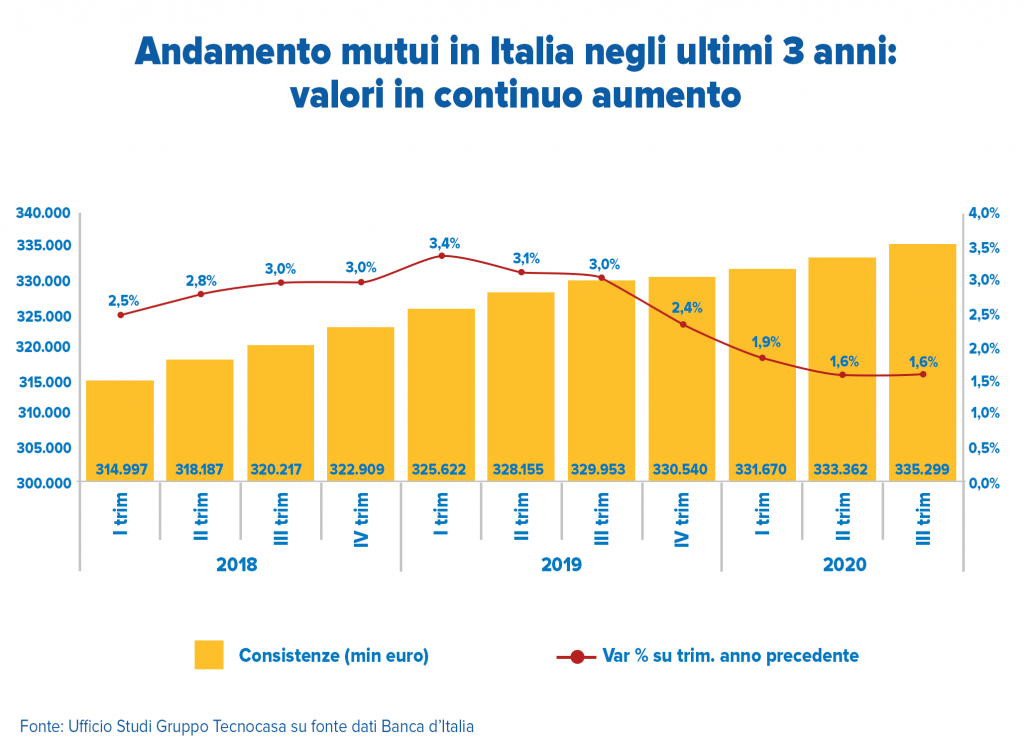

Record di stock di mutui in circolazione

D’altra parte, nonostante il quadro macroeconomico consigliasse prudenza, il settore creditizio ha continuato ad assecondare le richieste di finanziamento delle famiglie, contribuendo ad alimentare una propensione all’acquisto di case.

Una conferma in questo senso arriva dagli osservatori di Facile.it e di Mutui.it, secondo i quali, nonostante le restrizioni dovute alla pandemia, nel 2020 la domanda di mutui è rimasta sostenuta e chi ha chiesto un finanziamento a un istituto di credito ha cercato di ottenere, in media, 135.537 euro: un valore addirittura in aumento, seppur lieve, rispetto al 2019 (+0,4%).

Ma c’è di più. L’Ufficio Studi del Gruppo Tecnocasa ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione. Tracciandone il trend storico, è emerso che nel terzo trimestre 2020 è stato registrato lo stock di mutui in essere più alto di sempre raggiungendo quota 335.299 milioni di euro.

Il mattone resta al centro dei pensieri degli italiani

Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie sia in capo agli istituti eroganti.

Infatti, come si legge nell’ultimo report mensile di ABI, il tasso medio sulle nuove operazioni per acquisto di abitazioni è sui livelli dei minimi storici all’1,27% (contro il 5,72% di fine 2007). In un contesto ancora piuttosto precario, in attesa di un pieno ritorno alla normalità, gli italiani, a cui da sempre piace il mattone, continuano a guardare con interesse alla casa non soltanto per andarci a vivere, ma anche come seconda dimora o per investimento, grazie anche a tassi di interesse mai così convenienti e la presenza sul mercato di prodotti flessibili, come i mutui che combinano tasso fisso e variabile offrendo l’opportunità di stabilizzare la rata in qualsiasi momento in funzione dell’andamento dei tassi.