I più classici errori degli investitori: conoscerli per evitarli

Il buon esito di un investimento finanziario dipende dalla prevalenza delle scelte di portafoglio corrette rispetto agli errori. I comportamenti sbagliati da parte degli investitori sono molteplici e alcuni di questi si ripetono con maggiore frequenza. E’ importante definire una strategia d’investimento ben articolata e programmata, che tenga nella giusta considerazione fattori critici come l’orizzonte temporale, il patrimonio da investire e i possibili futuri flussi di risparmio, con particolare attenzione agli obiettivi di lungo periodo e alla volatilità che si è in grado di tollerare

| ALCUNI DEGLI ERRORI PIU' FREQUENTI COMMESSI DAGLI INVESTITORI |

|---|

| Trascurare i propri investimenti |

| Concentrarsi troppo sui risultati di breve periodo |

| Cambiare spesso (o non farlo mai) i propri investimenti |

| Acquistare prodotti che non si comprendono |

| Agire dietro suggerimenti e voci di corridoio |

| Comprare a un prezzo alto |

| Vendere a un prezzo basso |

| Non conoscere la propria tolleranza reale al rischio |

| Mancanza di una efficace diversificazione |

| Basarsi sui rendimenti del passato |

| Avere aspettative di rendimento non realistiche |

| Mancanza di strategia |

Anche in campo finanziario, come in qualsiasi altro ambito, si fanno scelte giuste e si prendono decisioni sbagliate. Dalla prevalenza delle prime rispetto alle seconde dipende il buon esito dell’investimento. Conoscendo gli errori più frequenti che gli investitori tendono a commettere, è possibile evitare comportamenti che riducano le performance del proprio portafoglio.

Evitare gli eccessi

Trascurare i propri investimenti costituisce una prima cattiva abitudine che comporta un rischio sottovalutato: investire è una cosa seria, dal momento che riguarda i propri risparmi e la pianificazione della pensione futura.

Al tempo stesso, non bisogna concentrarsi troppo sui risultati di breve periodo. Se si ha un obiettivo di medio/lungo termine, è giusto tenere sotto osservazione il proprio investimento ma è opportuno evitare di focalizzarti solo sulle prospettive di breve termine: se si assumono decisioni di portafoglio sulla base di un ripensamento momentaneo, il rischio è quello di adottare scelte non ottimali che spesso provocano perdite che non consentono di raggiungere gli obiettivi prefissati.

La soluzione sta nel comprare e mantenere gli investimenti per il periodo adeguato a far fruttare le scelte di portafoglio. Un’attività di compravendita troppo frequente, a causa dei costi di transazione, può ridurre i ritorni in modo significativo, ma è un atteggiamento non corretto anche ostinarsi a non fare mai cambiamenti alla composizione del portafoglio anche quando il proprio patrimonio, per effetto dei mercati o per situazioni personali, è cambiato.

Gli alti e bassi emotivi

Per questo è consigliato verificare con attenzione qual è la massima perdita (in valore assoluto) sopportabile in base al proprio patrimonio, e fare i relativi aggiustamenti nelle componenti di investimento per rispettare il corretto rapporto rischio / rendimento. Un esercizio non semplice dal momento che le informazioni finanziarie possono spesso rivelarsi contraddittorie provocando reazioni eccessive da parte degli investitori, in un senso o nell’altro.

Proprio queste risposte ‘emotive’ costituiscono uno dei più frequenti e pericolosi errori commessi dagli investitori. Un buon investimento consiste nel comperare a prezzi bassi e rivendere a prezzi più alti. Peccato che, nella pratica, spesso accada esattamente il contrario, ovvero molti investitori acquistano sui massimi, ingolositi dall’idea di un guadagno facile, per poi precipitarsi a liquidare le posizioni sui minimi, presi dal panico.

Una soluzione è quella di basare la composizione del portafoglio finanziario su un preciso rapporto rischio/rendimento atteso di lungo periodo, tenendo conto che nel considerare le performance storiche o le caratteristiche di un prodotto o di una gestione è indispensabile resistere alla naturale tendenza di soffermarsi unicamente sugli aspetti positivi.

Evitare le mode del momento

A proposito di prodotti d’investimento, molti di essi possono essere particolarmente complessi, specialmente quando hanno meccanismi sottostanti a leva o derivati: la raccomandazione è quella di sottoscrivere solo prodotti che si comprendono. Allo stesso modo, è spesso sbagliato agire dietro suggerimenti e voci di corridoio: se si ottiene un’informazione (per esempio da amici o da conoscenti) è probabile che questa sia stata già scontata dal prezzo di mercato.

In ogni caso è un errore prendere decisioni sui singoli strumenti finanziari e non nell'ottica dell’intero portafoglio. Le caratteristiche di rischio del portafoglio nel suo complesso sono molto più delineabili ponendo l'attenzione su una buona diversificazione che si combini con la giusta dose di rischio in base ai propri obiettivi ed esigenze. Spesso, infatti, i portafogli risultano troppo poco diversificati, con rischi di concentrazione – ovvero quote troppo alte di singoli titoli, settori o mercati. Altre volte emerge la mancanza di un’ulteriore diversificazione, che si può ottenere tramite l’adozione di diverse strategie d’investimento.

Impatto psicologico e propensione al rischio

Occorre tuttavia tenere sempre ben presente che non esiste un investimento privo di rischio. Determinare la propria attitudine al rischio vuol dire misurare l’impatto potenziale di una perdita, sia sul proprio portafoglio, sia a livello psicologico. La percezione del rischio e la propensione al rischio sono infatti molto soggettive e sono influenzate da molteplici fattori: tra questi spiccano le caratteristiche socio-demografiche (genere, età, livello di istruzione, stato di famiglia, etc.) e alcuni tratti personali dell'investitore (ottimismo, la fiducia nelle proprie capacità di compiere buone scelte di investimento, etc.). Inoltre la propensione al rischio può aumentare dopo aver realizzato un guadagno, e stimolare, viceversa, un atteggiamento più conservativo dopo aver subito una perdita. Tenendo peraltro conto che la reazione emotiva alle perdite è sistematicamente più forte della reazione di guadagni di pari importo.

Capacità di rischio vs propensione al rischio

Un approccio errato ma diffuso è rappresentato dal pensare che se uno strumento finanziario abbia registrato buoni rendimenti in passato possa continuare a farlo, con buona probabilità, anche in futuro. In realtà i mercati finanziari sono imprevedibili e la gestione attiva non sempre riesce a fare meglio della media di mercato. Occorre pertanto investire nelle principali asset class (azioni, obbligazioni, materie prime, valute, immobili, liquidita' e strumenti alternativi) in base ai propri obbiettivi finanziari, tolleranza e propensione al rischio finanziario.

| Le due componenti principali della propensione al rischio | |||||||

|---|---|---|---|---|---|---|---|

|

La tolleranza al rischio | ||||||

| La capacità di rischio di solito cresce con l’aumentare del patrimonio: un investitore ricco tende di solito a sopportare maggiori rischi di uno dotato di meno risorse | E’ un fattore psicologico, e misura l’abilità a sopportare una perdita senza per questo andare in ansia | ||||||

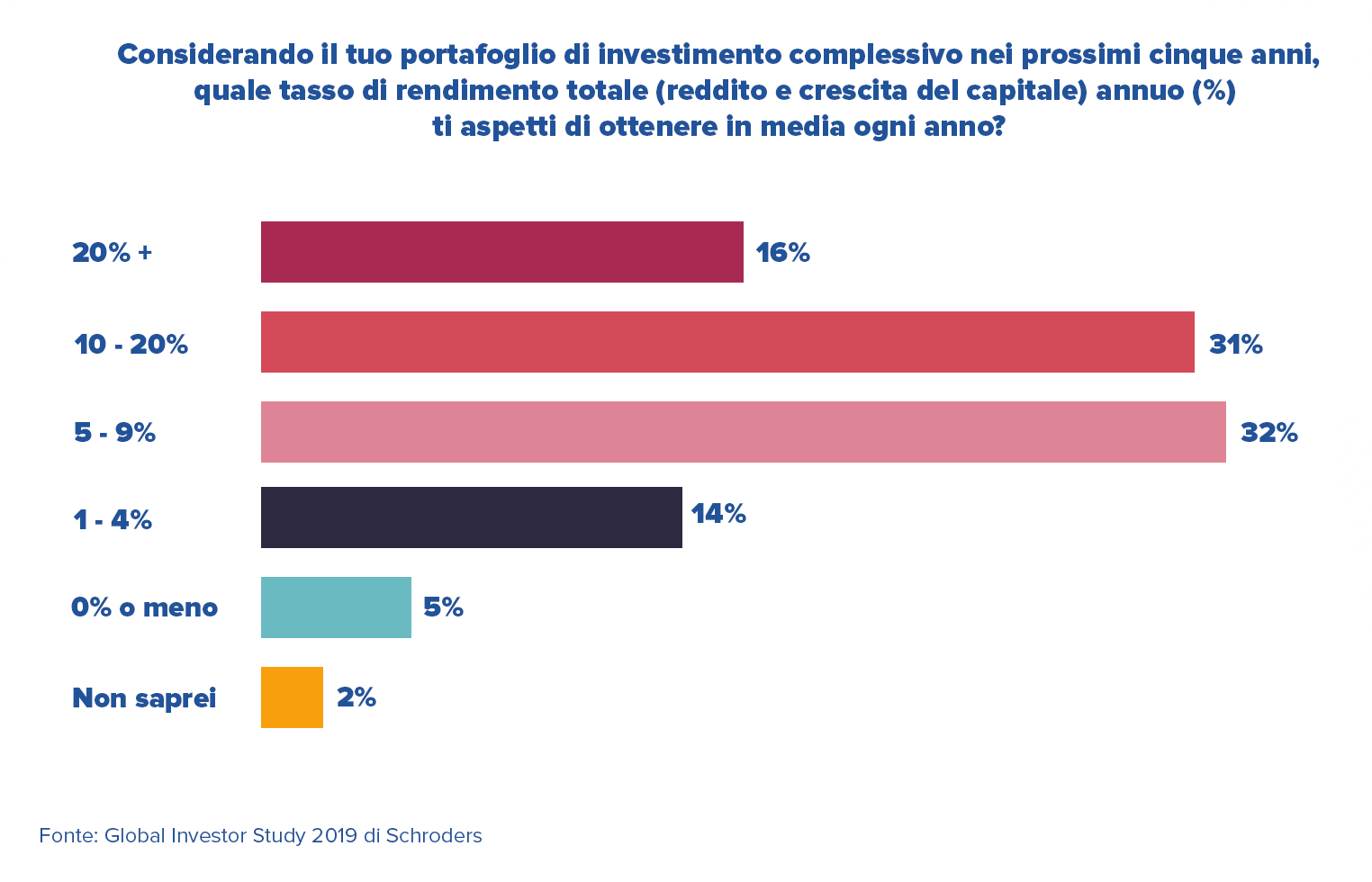

Peccato che spesso gli investitori abbiano attese di ritorni non coerenti con i propri investimenti. In base ai dati raccolti dal Global Investor Study 2019 di Schroders, gli investitori si aspettano in media un rendimento del 10,7% all’anno nei prossimi cinque anni, e uno su sei addirittura prevede un rendimento di almeno il 20% all’anno complessivamente per il proprio portafoglio di investimento. Coloro che si considerano esperti/avanzati hanno aspettative di rendimento più elevate (12,2%) rispetto agli investitori principianti/inesperti (8,2%).

Consulenza e pianificazione

Non tutti gli investitori commettono gli stessi errori, ma molti comportamenti sbagliati si ripetono con maggiore assiduità. Si possono evitare più facilmente quelli più frequenti, meglio attraverso una relazione con un consulente finanziario di fiducia, riuscendo ad incidere in modo significativo sulla riuscita dei propri investimenti. E’ importante definire una strategia d’investimento, ben articolata e programmata, che tenga nella giusta considerazione i fattori critici quali l’orizzonte temporale, il patrimonio da investire e i possibili futuri flussi di risparmio, con particolare attenzione agli obiettivi di lungo periodo e alla volatilità che si è in grado di tollerare.