Ecco un regalo di Natale redditizio ed educativo

Il Natale si avvicina e ci si chiede cosa regalare quest’anno a figli e nipoti. Lo sappiamo: tra tutti, il denaro è il dono più gradito. Ma se non lo si vuole spendere subito e si desidera invece farlo fruttare intelligentemente, le alternative non mancano. Una, per esempio, è il Piano di Accumulo del Capitale: un regalo istruttivo, oltre che utile per il futuro. Ecco perché

Siamo di nuovo in quel periodo dell’anno in cui, col Natale che s’avvicina, le nonne e i nonni di tutta Italia iniziano a preparare graziose buste da lettera con dentro un bel tot di banconote: dopotutto, cosa c’è di meglio di un po’ di denaro liquido da spendere come meglio crede ognuno dei figli e nipoti? D’altra parte, generalmente per le altre feste dell’anno ci si regola tutti più o meno allo stesso modo.

Ma per quanto il denaro sia un regalo sempre gradito, siamo proprio sicuri che non esista un’alternativa migliore? Una, per esempio, in grado di mantenere il valore reale di quel denaro nel tempo e, addirittura, di incrementarlo?

Il regalo che fa realmente la differenza

Chi capisce un po’ di finanza lo sa: se lo si vuol mettere da parte per il futuro, il denaro sotto forma di cash è una garanzia solo all’apparenza. Nella sostanza, infatti, il suo valore nominale persiste nel tempo, mentre quello reale si riduce abbastanza inesorabilmente. Ma, d’altra parte, sappiamo anche questo: e cioè che in media si tende a esitare di fronte alla possibilità di investire, perché spesso si incappa in momenti “no” e i mercati vanno giù. Ma va anche detto che, a ben guardare, con il giusto orizzonte temporale si può ottenere rendimento dai mercati al di là delle oscillazioni. E una significativa dimostrazione a riguardo ce la dà la storia degli ultimi 15 anni.

15 anni di battute d’arresto, cali e recuperi

Collasso dei mutui subprime del 2007, grande crisi bancaria e finanziaria del 2008 (con l’indimenticato minimo del 9 marzo 2009), poi crisi del debito sovrano e minaccia alla tenuta dell’euro, entrambe contrastate dal draghiano “Whatever it takes”, e poi finalmente l’alba della ripresa. Alla fine, pressoché del tutto inattesa, la pandemia di Covid-19. Come è stato recepito, tutto questo, dall’azionario mondiale? Con una grande capacità di recupero, come del resto è sempre stato in passato.

Il grafico, in sostanza, ribadisce che, sebbene ci voglia tempo perché le ferite si rimarginino, i mercati tendono a recuperare le perdite con rimbalzi che è un peccato perdersi solo perché si è scappati via alla vista dei primi segni meno. E se, pur sapendolo, ancora si fa fatica a superare l’ansia, una soluzione volendo c’è: si chiama PAC, Piano di Accumulo del Capitale, si può fare già a partire da piccoli importi e, per come è strutturato, fa sì che le oscillazioni diventino opportunità di acquisto.

PAC: il risparmio che ci aiuta a investire con metodo

Il PAC consente di investire nel tempo – con regolarità mensile, trimestrale e via dicendo – somme anche piccole (50 o 100 euro al mese, per esempio) in una sorta di salvadanaio composto da strumenti finanziari. Per figli e nipoti può essere un regalo interessante proprio in virtù del fatto che il versamento periodico è praticamente alla portata di tutti: i nonni possono farsi carico dell’investimento iniziale, poi la palla passa a chi riceve il Piano.

Questo inoltre può rivelarsi un regalo molto istruttivo: prendendosi cura del PAC con versamenti periodici, infatti, soprattutto i più giovani hanno l’occasione di imparare a mettere da parte una quota delle loro entrate mensili (stipendio o paghetta), evitando di spendersi tutto. Possono imparare, cioè, a praticare correttamente il risparmio. A fare da rinforzo, in questo importante percorso di addestramento, il rendimento che il PAC può offrire, insieme alla protezione del capitale dagli effetti erosivi dell’inflazione.

Altro punto a favore della valenza educativa del PAC è che distoglie l’attenzione di tutti – nonni, figli e nipoti – dal cosiddetto “market timing”, aiutandoli a restare investiti anche quando iniziano a far capolino le prime flessioni sui mercati.

Perché evitare il panico conviene

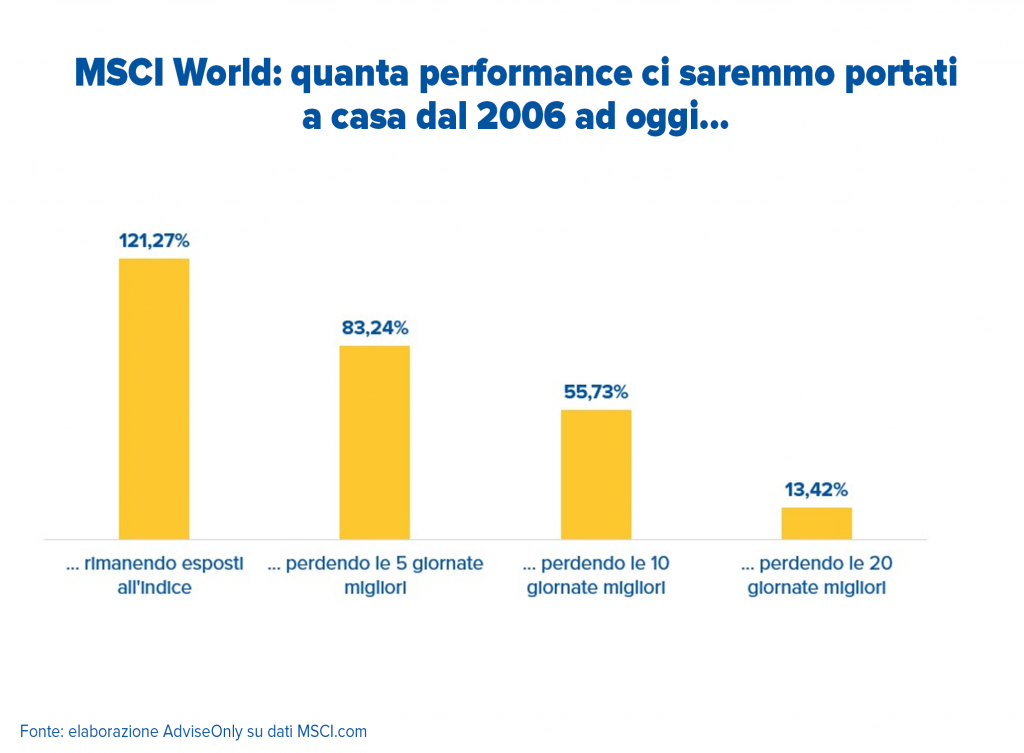

Poco fa abbiamo visto la performance dell’MSCI World negli ultimi 15 anni. I dati ci dicono che dal 30 novembre 2006 al 19 novembre di quest’anno l’indice mondiale di MSCI ha totalizzato un +121%. Forse vi stupirà, ma le 20 giornate migliori risalgono proprio ai periodi più difficili degli ultimi tre lustri: 2008, 2009, 2010, 2011 e 2020. Ovvero, a quei periodi nei quali è più facile che un piccolo investitore, preso dal panico, molli gli ormeggi e prenda il largo abbandonando i mercati.

Ma ecco quanta performance ci saremmo persi mancando le 5, le 10 e le 20 sedute migliori degli ultimi 15 anni.

Morale: il “buy and hold” conviene di più

Prima abbiamo citato il “market timing”, che in sostanza è la capacità (vera o presunta) di entrare o uscire dai mercati al momento giusto. Nelle mani di un piccolo investitore, il “market timing” è un’ambizione comprensibile, ma che spesso si traduce in acquisti a caro prezzo quando tutti comprano e in svendite a saldo quando tutti vendono.

Al contrario, è più corretto ragionare su un orizzonte temporale di lungo termine, dopo aver messo a fuoco bisogni e obiettivi con il consulente finanziario di riferimento. Insomma, una strategia “buy and hold”, letteralmente “compra e mantieni in portafoglio”, che può ridurre l’impatto della volatilità sul portafoglio sia nei momenti “sì” sia nei momenti “no”.

E quando l’apprensione torna a farsi sentire, la soluzione è sempre quella: parlarne con il proprio consulente finanziario.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.