Alti e bassi di mercato, ecco come potresti muoverti in questo periodo

I mercati finanziari sono notoriamente difficili da prevedere, ormai lo sappiamo. Chi si sarebbe mai aspettato una pandemia globale di queste dimensioni e di questa gravità? In pochi, sicuramente. Ecco perché è sempre una buona idea affrontare gli alti e bassi dei listini scegliendo una strategia d’investimento come quella del Pac, che punta a un ingresso graduale sui mercati, distogliendo la nostra attenzione dai bruschi cali e dall’emotività che ci assale durante le crisi finanziarie. Magari in combinazione con un Pic, che permetterebbe non solo di attutire la volatilità ed evitare gli errori di market timing, ma anche di sfruttare appieno la capitalizzazione composta offerta dai mercati.

Ricordate gennaio? I mercati viaggiavano sull’onda di un 2019 di ripresa, con ottime performance ottenute sia degli strumenti obbligazionari che azionari. L’indice Msci World, che sintetizza l’andamento delle Borse mondiali, era cresciuto del 26%, superando per la prima volta dalla sua nascita i 1.800 punti. Quali erano le preoccupazioni maggiori? Le dispute sino-americane e la Brexit. Insomma, quasi nessuno si aspettava questo 2020, eppure eccoci qui alle prese con i crolli dei listini e l’incertezza sui mercati. Tutto questo ci fa capire che in tema di investimenti meglio evitare previsioni o la ricerca del momento ottimale, preferendo strumenti che ci permettono di entrare sui mercati in modo graduale. Un esempio? I Piani di accumulo del capitale, i cosiddetti “Pac”, che permettono agli investitori di versare determinate somme un poco per volta e per un lasso di tempo medio-lungo.

Entrare gradualmente sui mercati: la soluzione migliore per combattere la volatilità

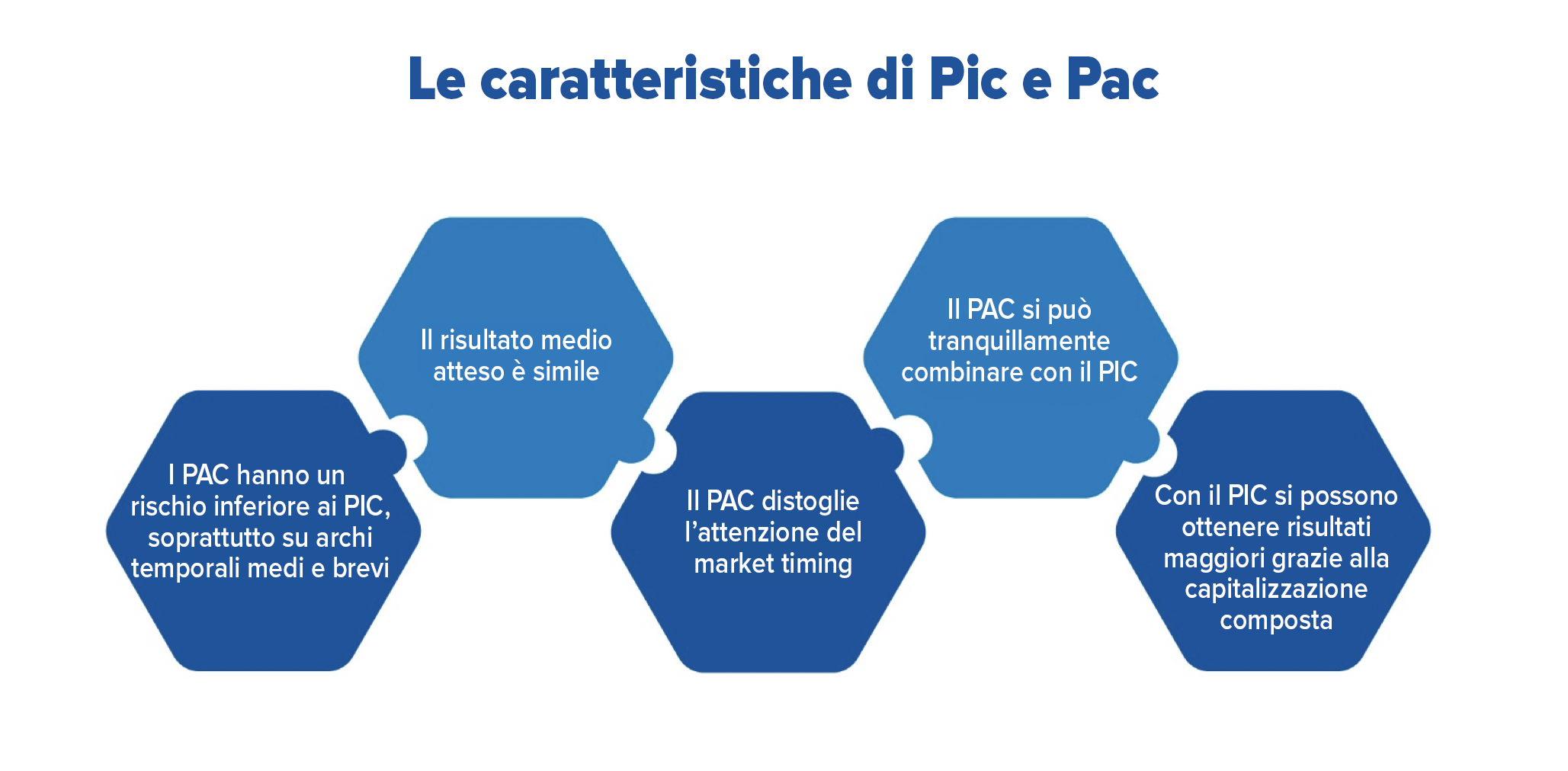

Quando la volatilità si fa sentire è facile essere preda dell’emotività. Sfortunatamente, nella smania di evitare le crisi, si finisce con l’essere disinvestiti nei momenti più inopportuni, perdendo le performance migliori. Dati alla mano, in un arco di tempo di cinque anni, l’investitore che ha provato ad azzeccare il momento giusto per entrare e uscire dai mercati ha guadagnato circa la metà della performance dei mercati e ha perso il doppio rispetto a chi non si è lanciato in questo pericolosissimo esercizio. Ma c’è un modo per evitare a priori emotività ed errato “market timing”, basta puntare su strumenti come i Piani di accumulo del capitale, che in un contesto come quello attuale riescono a:

Volatilità e incertezza? Scegli di investire a lungo termine

Negli investimenti di successo quindi più che cogliere il momento giusto o l’azienda che esploderà nei prossimi anni conta il “tempo nel mercato”: cioè rimanere investiti. Sembra però più facile a dirsi che a farsi. Pensiamo alle nostre emozioni: quando sentiamo ad esempio che il nostro fondo ha ceduto il 15%, il primo pensiero che viene alla mente è di evitare ulteriori perdite e scappare! Questo è ancora più vero durante l’attuale pandemia: non sappiamo quale sarà l’evoluzione dei contagi e quando tutto questo finirà davvero. Sfortunatamente, abbandonare la nave però aumenterebbe di molto il rischio di “mancare” le migliori giornate sui mercati, danneggiando irreparabilmente la performance dei nostri investimenti. Ed è per questo che quando si adotta una strategia d’investimento conviene seguirla sempre, anche quando sembra che le cose non vadano benissimo. Ecco perché il Pac – ma anche il Pic- che puntano ad avere un orizzonte temporale superiore ai cinque anni, sono tra le soluzioni migliori per combattere gli alti e bassi dei mercati.

PIC e PAC: le performance a confronto

Solitamente se si parla di Pac si parla anche di Pic. Le due soluzioni vanno spesso a braccetto venendo confrontate tra loro. Questo perché rappresentano due distinte scelte finanziarie. Il Pic - Piano di Investimento di Capitale - corrisponde ad un investimento in un’unica soluzione, particolarmente indicato per il risparmiatore che dispone di una certa somma fin da subito. II Pac invece come abbiamo visto consiste nell’investimento di somme nel tempo, con regolarità. Quindi la discriminante tra i due riguarda solo l’esistenza o meno di un capitale iniziale da poter investire? Sì certo, ma la differenza cruciale sta in realtà nella modalità d’investimento: la gradualità d’entrata sul mercato del Pac lo rende più indicato in caso di mercati incerti. Un esempio? Se avessimo investito in un portafoglio azionario a gennaio 2008, durante la crisi dei mutui subprime, oggi, a distanza di 12 anni, il Pac ci avrebbe permesso di guadagnare il 135%, rispetto all’80% registrato investendo in un’unica soluzione come nel caso di un Pic. Non solo, l’investimento graduale tramite Pac ci avrebbe permesso anche di attutire la volatilità dei mercati: la volatilità del Pac sarebbe stata infatti pari a circa la metà rispetto a quella del Pic[1].

Quindi meglio il Pac?

La domanda che molti si pongono. Gli italiani secondo la Covip preferiscono di gran lunga i Pic; questo perché siamo grandi risparmiatori e solitamente la maggior parte di chi investe ha un’età compresa tra 40 e 70 anni: si ha già un capitale iniziale e si preferisce far fruttare la capitalizzazione composta da subito. Ma Pic e Pac anche se spesso messi in contrasto tra loro non lo sono affatto: nulla vieta di combinare le due strategie d’investimento. Un grande classico è infatti iniziare a investire con un capitale precedentemente accumulato e poi, mano a mano che si risparmia, investire somme inferiori tramite un PAC.

Si può investire gradualmente anche senza ricorrere a un Pac?

Sì, oggi sono sempre più utili soluzioni d’investimento flessibili, che automaticamente riconoscono e colgono le migliori opportunità per entrare sui mercati, evitando così di cadere nel vortice del market timing errato. L'investimento viene progressivamente ribilanciato, accelerando nei momenti di mercato favorevoli e valutando per contro le opportunità d’acquisto che si creano in caso di ribassi. Non sono strumenti complicati: basta parlarne con il proprio consulente di fiducia, che saprà spiegarvi in modo dettagliato le migliori strategie da adottare in questo momento per il vostro portafoglio.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Elaborazione AdviseOnly su dati storici Bloomberg